Fed ferma sui tassi, ma cambia il messaggio

La Federal Reserve ha lasciato invariato il range dei Fed Funds, una decisione ampiamente attesa e già scontata dal mercato. Come si legge in un commento a cura di Gabriel Debach, market analyst di eToro, il vero punto non era la scelta sui tassi, ma la coerenza della banca centrale rispetto alla traiettoria delineata a dicembre 2025, quando lo scenario appariva più ordinato e prevedibile.

La risposta arrivata da Washington è stata pragmatica e prudente, ma nel complesso chiara: la Fed continua a credere in quel percorso, pur riconoscendo che oggi è caratterizzato da minore visibilità e maggiore incertezza. Il nuovo Summary of Economic Projections riflette questo equilibrio. L’inflazione viene rivista al rialzo, con il PCE headline e core al 2,7% per il 2026, mentre la crescita viene leggermente migliorata al 2,4% e la disoccupazione resta stabile al 4,4%.

Il dato più significativo è però il dot plot, che mantiene la mediana dei tassi al 3,4% a fine 2026, confermando uno scenario con un solo taglio. Secondo Debach, l’allentamento monetario non è stato eliminato, ma è diventato più fragile, con una distribuzione interna dei membri del FOMC che si è leggermente spostata verso posizioni più accomodanti, pur senza modificare la mediana.

Un elemento chiave emerge anche dal comunicato ufficiale: per la prima volta, il conflitto in Medio Oriente entra esplicitamente nel linguaggio della Fed, con un riferimento diretto alle “implicazioni incerte”. Non si tratta di una formula neutra, ma di una scelta metodologica precisa. La banca centrale riconosce apertamente di non avere piena visibilità e sceglie di preservare flessibilità e opzionalità, evitando decisioni premature.

Inflazione vincolo, lavoro in pausa e strategia di attesa

Anche sul mercato del lavoro il cambiamento è sottile ma rilevante. Il riferimento ai segnali di stabilizzazione viene rimosso e sostituito da una formulazione più neutra: il lavoro è “little changed in recent months”. Come evidenzia Debach, non si tratta né di un miglioramento né di un deterioramento, ma di una sospensione del giudizio.

Questo passaggio implica uno spostamento implicito del focus: il lavoro smette di essere il driver principale della politica monetaria, mentre l’inflazione torna a essere il vero vincolo. Powell lo ha chiarito in conferenza stampa, sottolineando che i rischi sono bilanciati, con un tono complessivamente più rassicurante rispetto alle attese di mercato.

Il messaggio è netto: la Fed si sente abbastanza a proprio agio nella posizione attuale, senza urgenza di intervenire. Non intende accelerare i tagli, ma nemmeno irrigidire ulteriormente la politica monetaria. In questo contesto, l’inflazione resta il nodo centrale. L’overshoot è concentrato nei beni, legati a dazi e shock energetici, mentre i servizi continuano a disinflazionare. Tuttavia, il core resta vicino al 3%, segnalando l’assenza di progressi significativi.

Debach evidenzia come la Fed si trovi in una fase in cui non combatte più direttamente lo shock iniziale, ma cerca di evitare che esso si trasformi in un fenomeno persistente. Il rischio principale non è il primo impatto dell’inflazione, ma il cosiddetto secondo giro, quando aspettative, salari e prezzi iniziano ad adattarsi in modo strutturale.

In questo contesto, la comunicazione diventa uno strumento centrale. Powell ha ammesso apertamente che non esiste un modello affidabile per valutare l’impatto dello shock energetico, una dichiarazione rara per una banca centrale, ma che rafforza la credibilità del messaggio. La Fed non cerca di dominare lo scenario, ma di presidiarlo, privilegiando un approccio sempre più data dependent.

Anche il tema del cosiddetto “look through” sugli shock energetici viene reinterpretato. In condizioni normali, tali shock vengono considerati temporanei. Ma oggi, dopo anni di inflazione sopra target, non è più scontato che le aspettative restino ancorate. Senza aspettative stabili, ignorare l’inflazione da offerta diventa più rischioso.

Non a caso, evidenze recenti citate da Debach mostrano come, durante shock energetici intensi, le imprese tendano a trasferire più rapidamente i costi nei prezzi, rendendo la politica monetaria più rilevante di quanto suggerito dai modelli tradizionali. È qui che emerge la distanza tra teoria e realtà: il manuale suggerisce cautela, ma la credibilità impone vigilanza.

Powell ha inoltre lasciato aperta anche la possibilità di un futuro rialzo dei tassi, pur non considerandolo lo scenario base. Un segnale utile a evitare che il mercato si ancorasse a una narrativa unidirezionale. Il dissenso interno resta limitato, con un solo voto favorevole al taglio, a conferma della coesione del Comitato.

Petrolio, aspettative e il passaggio di testimone alla BCE

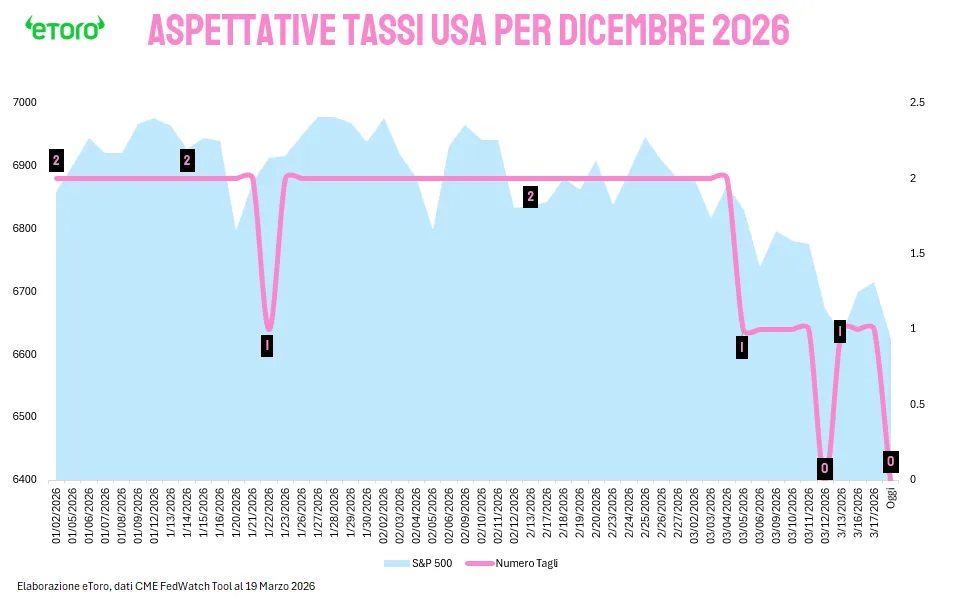

Dopo la riunione, il mercato ha reagito rapidamente, comprimendo le aspettative di tagli fino a prezzare zero interventi entro fine 2026. Secondo Debach, si tratta di una reazione eccessiva: la Fed non ha eliminato i tagli, ma ha semplicemente alzato la soglia per giustificarli.

Nel frattempo, il vero driver del mercato si è spostato. Non è più la Fed, ma il petrolio. Con il Brent sopra i 113 dollari al barile, l’energia torna a essere il fattore dominante, influenzando inflazione, consumi e politica monetaria. In questo scenario riemergono i precedenti storici del 2022 e del 2011, due errori opposti che oggi rappresentano i limiti entro cui si muovono le banche centrali.

Il 2022 ha mostrato il rischio di sottovalutare l’inflazione, mentre il 2011 ha evidenziato il pericolo di stringere troppo presto in un contesto fragile. Oggi la sfida è evitare entrambi gli errori, mantenendo un equilibrio tra vigilanza e prudenza, senza cadere né nell’inerzia né nell’eccesso di reazione.

La Fed, conclude Debach, non ha perso il controllo del ciclo. Ha scelto di non forzarlo. L’incertezza diventa uno strumento, non un limite, giustificando un approccio più prudente e coerente con una logica di “higher for longer”.

Ora il focus si sposta sulla BCE, dove la tensione appare ancora più marcata. In Europa, a differenza degli Stati Uniti, il mercato ha iniziato a prezzare possibili rialzi dei tassi, una dinamica che riflette la maggiore vulnerabilità energetica e una crescita già debole.

Lagarde si trova davanti a un equilibrio ancora più delicato. Come conclude Debach, dovrà restare ferma senza sembrare immobile, evitando sia l’errore del 2022 sia quello del 2011. La sfida non è più solo determinare il livello dei tassi, ma mantenere il controllo delle aspettative in un contesto in cui è il petrolio, più delle banche centrali, a dettare il ritmo dei mercati.

di Francesco Sicuro

di Francesco Sicuro