Meno rischi politici, più fiducia sul settore

La svolta è arrivata quando la Casa Bianca ha allentato il tono sulle minacce di tariffe e controlli aggressivi sui prezzi dei farmaci, rimuovendo due dei principali freni che avevano pesato sulle quotazioni.

Come osserva il Wall Street Journal, il venir meno dell’incertezza normativa è bastato a far emergere una realtà trascurata dai mercati: molte grandi aziende farmaceutiche stavano già crescendo, ma non venivano premiate. Il risultato è stato un rimbalzo che ha permesso al comparto di battere l’indice generale, con il NYSE Arca Pharmaceutical Index (linea bianca) in rialzo del 21% nel 2025, contro il 16% dell’S&P 500 (linea rossa).

Oltre l’ossessione per l’obesità

Per anni l’attenzione degli investitori si è concentrata quasi esclusivamente su Eli Lilly e Novo Nordisk, protagoniste della corsa ai farmaci GLP-1. Nel 2025, però, la leadership è cambiata.

Johnson & Johnson (linea bianca) è stata la miglior large cap del settore, con un rialzo del 43%, seguita da Novartis (linea rossa) e AstraZeneca (linea verde), entrambe oltre il 40%, mentre Gilead Sciences (linea blu) ha guadagnato il 33%. Eli Lilly (linea gialla) ha comunque chiuso con un robusto +39%, ma a scapito di Novo Nordisk (linea viola) che ha registrato un -49%, penalizzata da prese di profitto prima del recente rilancio legato alla pillola anti-obesità.

Pipeline robuste e rischio brevetti sotto controllo

Il filo conduttore dei migliori performer è l’assenza di un imminente “patent cliff”, ovvero la perdita di protezione sui farmaci di punta che spesso provoca bruschi cali di fatturato.

Novartis, ad esempio, prevede una crescita annua del 5–6% nei prossimi cinque anni grazie a farmaci come Kisqali e Scemblix, e dispone già di otto prodotti con potenziale di vendite tra i 3 e i 10 miliardi di dollari l’anno.

Anche Johnson & Johnson sta beneficiando della forza delle divisioni immunologia e oncologia, mentre Gilead punta su HIV e cancro, lasciando in secondo piano il tema del peso corporeo.

Effetto domino su biotech e fusioni

Il miglioramento delle prospettive di Big Pharma ha avuto ricadute positive anche sul biotech. La ripresa dell’M&A ha riacceso l’interesse sugli sviluppatori più piccoli, con operazioni che nel 2025 hanno superato i 100 miliardi di dollari, più del doppio rispetto all’anno precedente.

L’SPDR S&P Biotech ETF, dopo un avvio incerto, ha chiuso l’anno con un progresso del 35%, segnalando un ritorno di appetito per il rischio nel segmento più innovativo del settore.

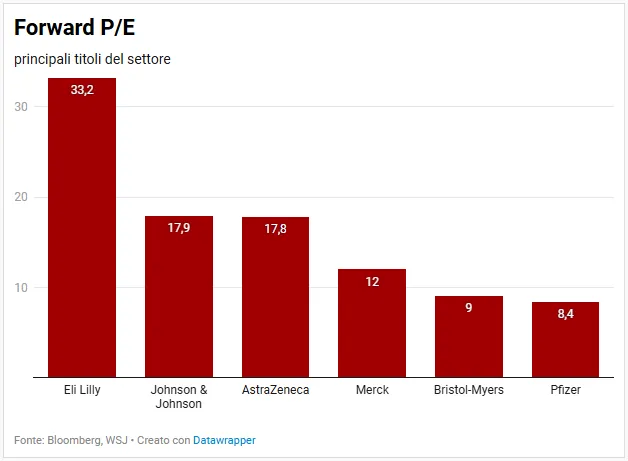

Valutazioni più care, ma ancora difendibili

Dopo il rally, il settore farmaceutico tratta a circa 16 volte gli utili attesi, leggermente sopra la media quinquennale ma ancora a sconto rispetto all’S&P 500. All’interno del comparto restano differenze marcate.

Merck appare una delle scommesse più equilibrate grazie alla diversificazione oltre Keytruda e a una valutazione intorno a 12,5 volte gli utili. Bristol-Myers Squibb e Pfizer presentano profili più complessi, legati all’esito di trial clinici e al successo di nuove acquisizioni, ma offrono anche rendimenti da dividendo interessanti.

Il messaggio che arriva dai mercati è chiaro: nel 2026 Big Pharma potrebbe continuare a piacere agli investitori non solo per ciò che promette di fare dimagrire, ma per la capacità di generare crescita stabile, flussi di cassa e difesa in un contesto di mercato ancora incerto.

di Gino Ercole Zincone

di Gino Ercole Zincone