Conti solidi ma sotto le attese sugli utili

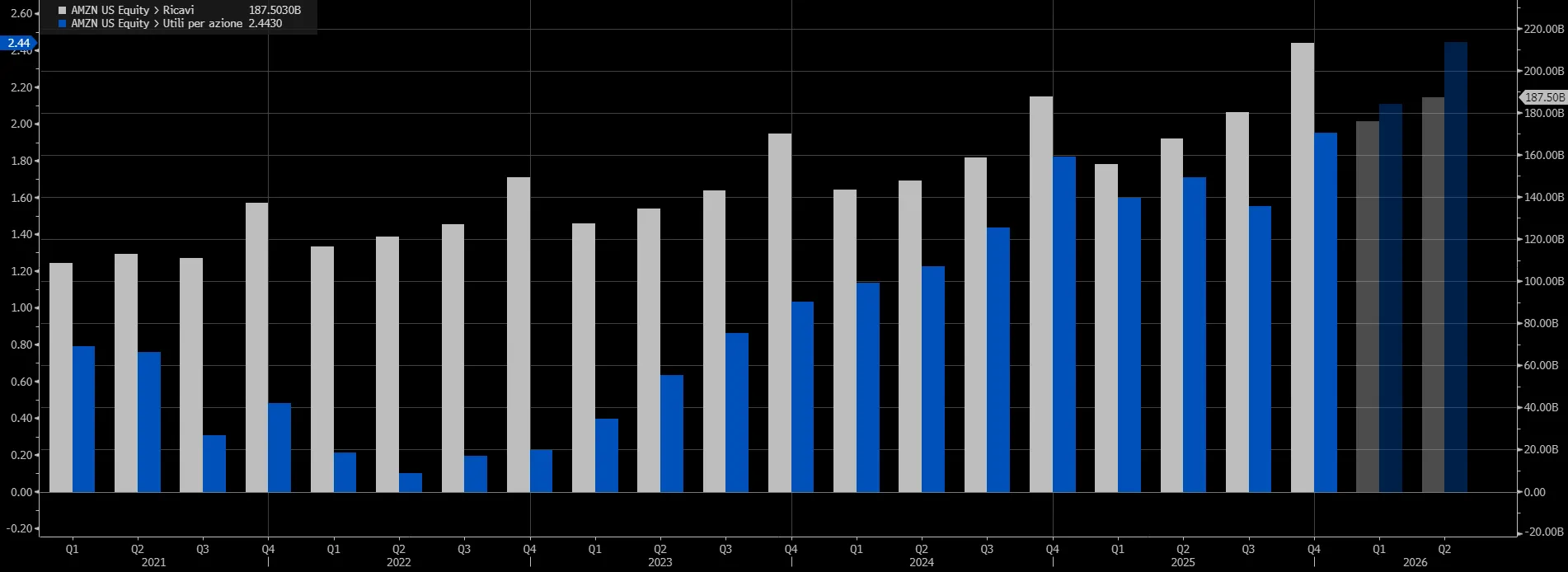

La trimestrale di Amazon si chiude con numeri complessivamente solidi sul fronte dei ricavi, ma leggermente deludenti sugli utili, innescando una reazione negativa del mercato. Nel quarto trimestre il gruppo ha riportato utili per azione rettificati (barre blu) pari a 1,95 dollari, appena sotto il consensus di 1,97 dollari, mentre i ricavi (barre bianche) sono saliti a 213,4 miliardi di dollari, superando le attese di Wall Street.

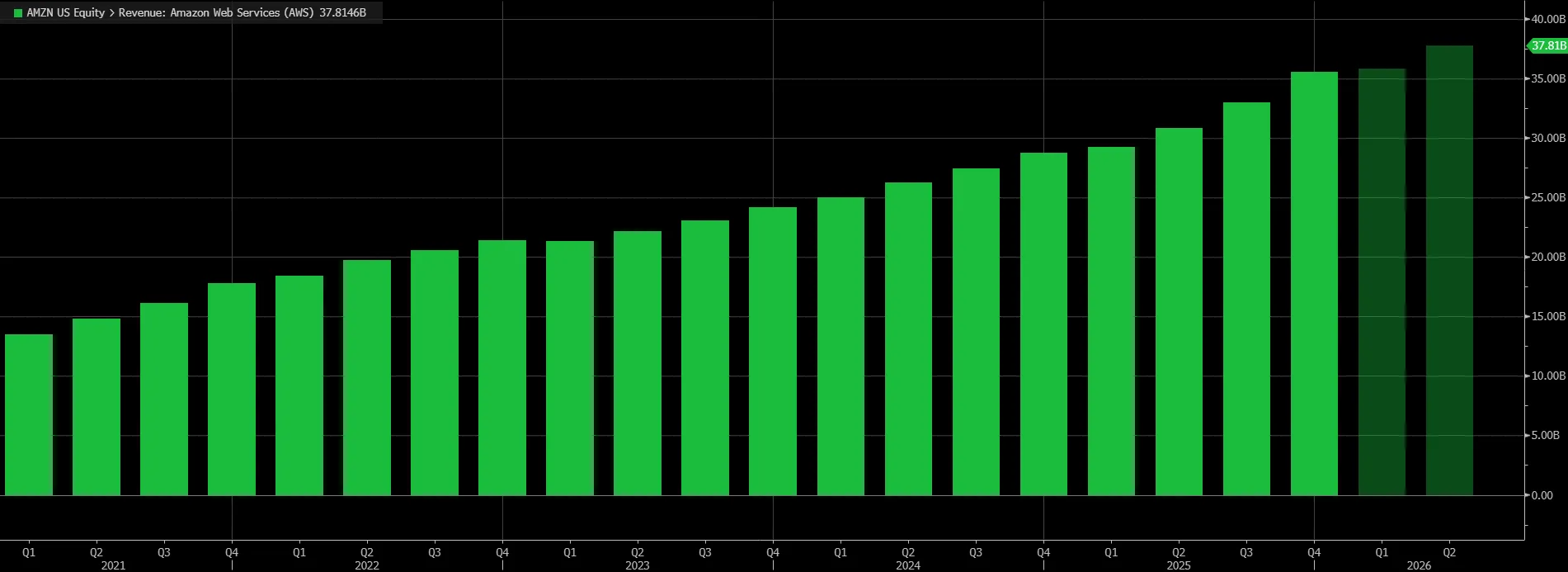

Il dato più osservato dagli investitori, quello di Amazon Web Services, ha mostrato una crescita del 24% su base annua, con ricavi pari a 35,6 miliardi di dollari, leggermente sopra le stime. Una performance positiva, ma più contenuta rispetto ai tassi di crescita registrati dai principali concorrenti nel cloud, come Microsoft e Google, elemento che ha contribuito ad alimentare le perplessità del mercato.

Il nodo cruciale dei maxi investimenti sull’AI

A pesare maggiormente sul titolo è stata però la guidance sugli investimenti. Amazon ha registrato capex per 132 miliardi nel 2025 in aumento di quasi il 60% rispetto all’anno precedente e nettamente sopra le aspettative del mercato, e annunciato per il 2026 capex pari a circa 200 miliardi di dollari, Una cifra che riflette l’impegno del gruppo nella costruzione di data center, infrastrutture cloud, chip proprietari, robotica e progetti satellitari in orbita bassa.

Secondo l’amministratore delegato Andy Jassy, la domanda per i carichi di lavoro legati all’intelligenza artificiale è estremamente forte e richiede un’espansione rapida della capacità produttiva. Il management continua a ribadire la fiducia in rendimenti elevati sul capitale investito nel lungo periodo, ma gli investitori restano cauti di fronte a una crescita della spesa che corre più veloce dei ricavi.

Reazione violenta del mercato

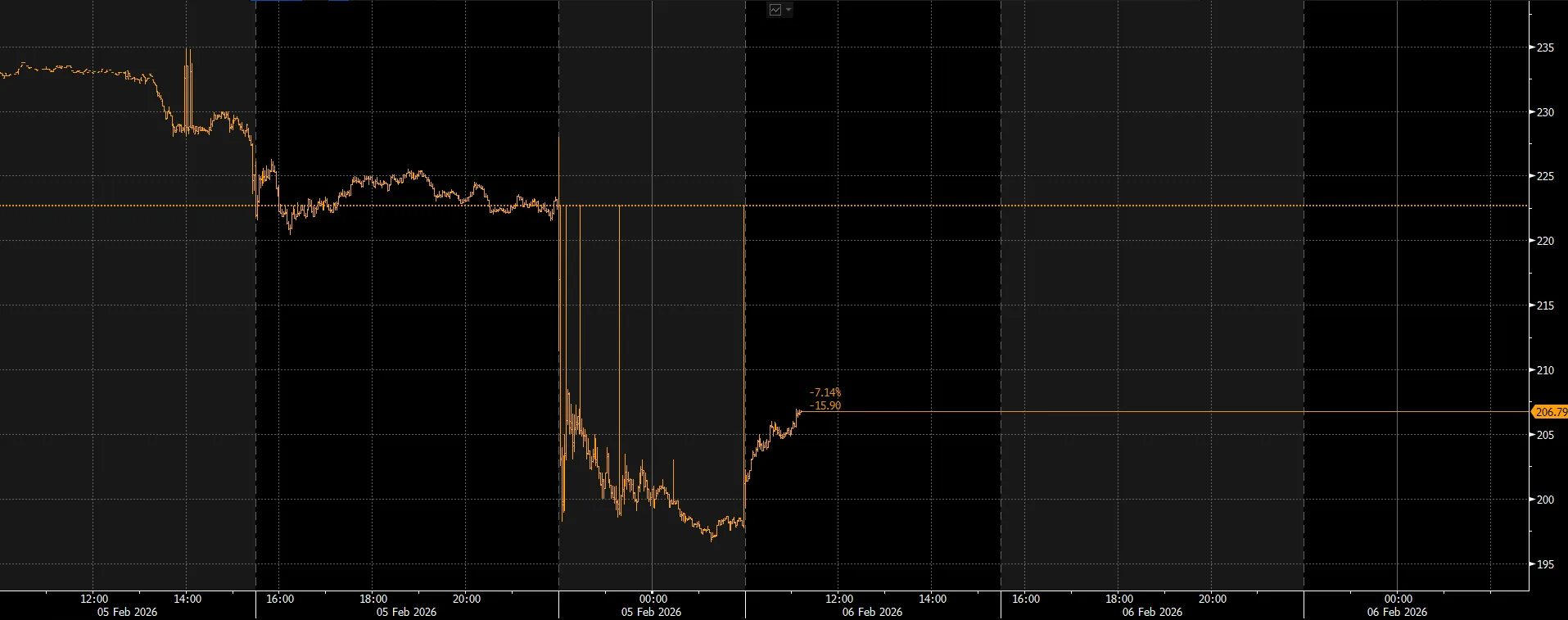

La combinazione tra utili leggermente sotto le attese e investimenti record ha innescato una forte vendita sul titolo. Le azioni Amazon hanno perso fino al 10% nelle contrattazioni successive alla pubblicazione dei risultati, segnando una delle peggiori performance tra i big tecnologici.

Il mercato teme che la corsa all’AI possa comprimere i margini nel breve e medio termine, soprattutto in un contesto in cui l’intero settore tecnologico sta affrontando un aumento generalizzato dei costi legati alle infrastrutture. I grandi gruppi tech, nel complesso, prevedono di spendere oltre 700 miliardi di dollari nel 2026 per sostenere la domanda di intelligenza artificiale, una cifra che ha riacceso il dibattito su un possibile eccesso di investimenti.

AWS tra opportunità e concorrenza

Nonostante le preoccupazioni, alcuni analisti sottolineano come AWS resti un asset strategico di enorme valore. Secondo UBS, la crescita del cloud potrebbe accelerare nei prossimi trimestri man mano che Amazon metterà online nuova capacità, descrivendo il gruppo come una sorta di “molla compressa” pronta a sprigionare ulteriore crescita.

Amazon continua a sostenere che il confronto tra i tassi di crescita dei diversi operatori cloud non racconta l’intera storia, rivendicando una base di ricavi più ampia e una domanda che supera ancora l’offerta disponibile. Tuttavia, nel breve periodo, il rallentamento relativo rispetto ai rivali resta un punto di attenzione per il mercato.

Razionalizzazione dei costi e prospettive

Parallelamente ai maxi investimenti, Amazon sta cercando di razionalizzare la struttura dei costi, con nuovi tagli occupazionali che portano a circa 30mila le posizioni eliminate dal 2025. Il gruppo ha inoltre chiuso o ridimensionato alcune attività meno redditizie, per concentrare le risorse sui segmenti a maggiore potenziale.

Per il primo trimestre del 2026, Amazon prevede ricavi compresi tra 173,5 e 178,5 miliardi di dollari, in linea con le stime di mercato, ma l’attenzione degli investitori resta focalizzata soprattutto sulla capacità del gruppo di trasformare l’enorme spesa in AI in crescita sostenibile degli utili.

Gli analisti valutano ancora positivamente il titolo con 81 raccomandazioni “Buy” e 4 “Hold” e un target price medio a 1 anno a 291,17 dollari per azione, circa il 30% al di sopra dei valori attuali.

di Gino Ercole Zincone

di Gino Ercole Zincone