Risultati sopra le attese

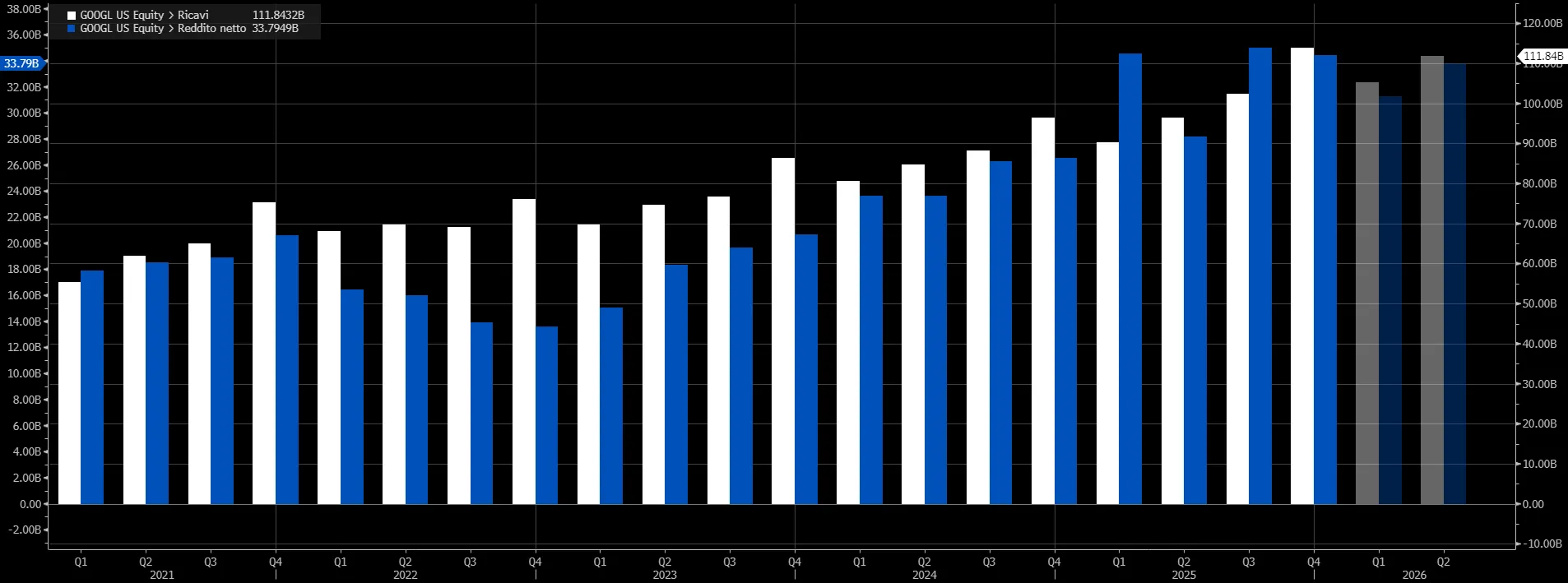

Alphabet ha chiuso il quarto trimestre con numeri robusti, confermando la capacità di generare cassa mentre intensifica la corsa sull’intelligenza artificiale. I ricavi trimestrali (barre bianche) sono saliti del 18% a 113,8 miliardi di dollari, superando le attese del mercato, mentre l’utile netto (barre blu) è cresciuto del 30% a 34,5 miliardi, al di sopra delle attese degli analisti a 31,9 miliardi di dollari.

Su base annua, il gruppo ha superato per la prima volta quota 400 miliardi di fatturato, con profitti pari a 132 miliardi nel 2025.

Il dato ha contribuito a rassicurare sullo stato di salute del core business pubblicitario, in un contesto in cui l’impatto dei chatbot sull’attività di ricerca resta uno dei principali interrogativi per il settore.

Pubblicità e search tengono

Nel trimestre, search e advertising (barre gialle) hanno generato 63,1 miliardi di dollari, in crescita del 17% e sopra le stime. Sundar Pichai ha escluso effetti di cannibalizzazione legati all’introduzione delle risposte basate su AI nella ricerca tradizionale, sottolineando come l’uso dell’intelligenza artificiale stia anzi migliorando la comprensione dell’intento degli utenti.

Secondo Philipp Schindler, chief business officer, l’AI consente di intercettare ricerche più lunghe e complesse, aumentando il valore per gli inserzionisti. Più debole, invece, l’andamento di YouTube, dove la crescita dei ricavi pubblicitari si è fermata al 9%, a 11,38 miliardi di dollari.

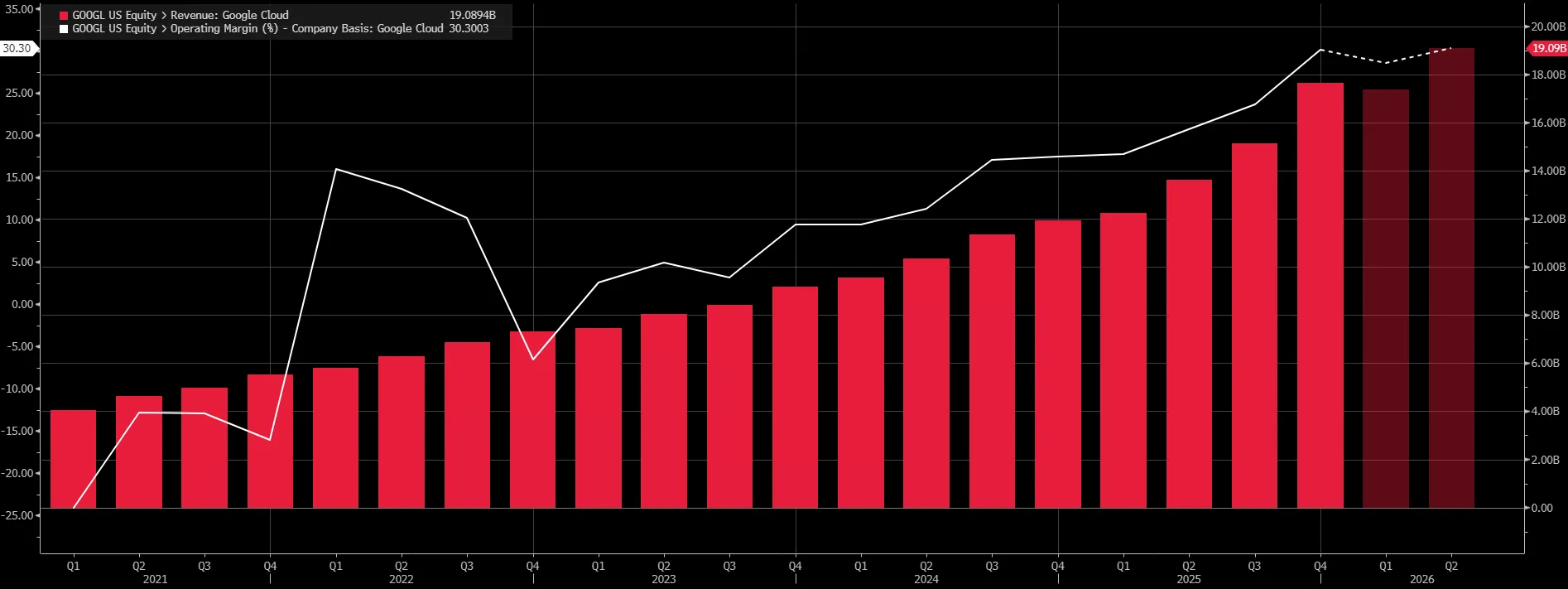

Cloud in accelerazione

Il vero punto di forza del trimestre è stato ancora una volta il cloud. Google Cloud (barre rosse) ha registrato ricavi per 17,7 miliardi di dollari, in aumento del 48% su base annua, ben oltre le attese. Ancora più rilevante il miglioramento della redditività, con margini operativi (linea bianca) saliti al 30,1%, contro il 17,5% dell’anno precedente.

La domanda legata all’AI continua a spingere la divisione, tanto che il backlog di contratti cloud ha raggiunto i 240 miliardi di dollari, in crescita del 55% rispetto al trimestre precedente. Pichai ha riconosciuto che, nonostante i massicci investimenti, anche nel 2026 il cloud resterà vincolato dalla capacità disponibile.

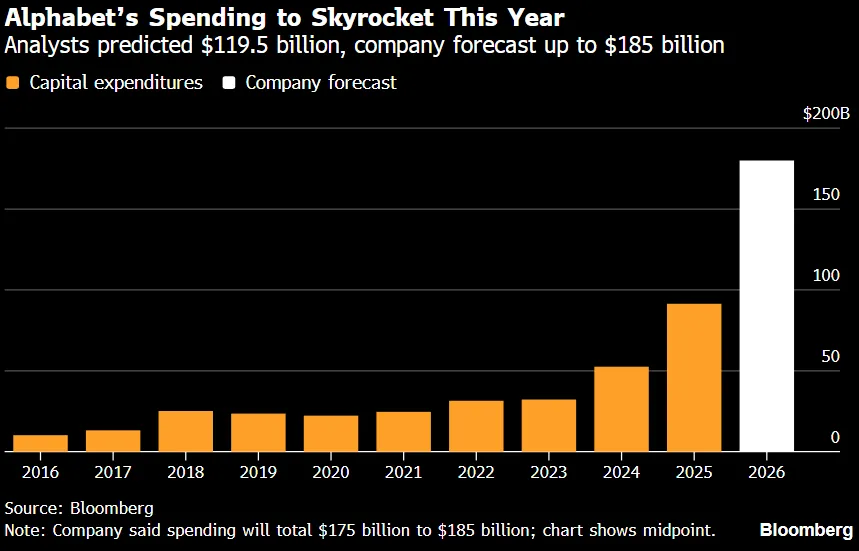

Capex record e scommessa sull’AI

È proprio la traiettoria degli investimenti a dominare il dibattito di mercato. Alphabet ha annunciato che la spesa in conto capitale nel 2026 salirà a un range compreso tra 175 e 185 miliardi di dollari, contro aspettative intorno ai 115 miliardi. Nel solo quarto trimestre, i capex sono quasi raddoppiati a 27,9 miliardi, portando il totale 2025 a 91,4 miliardi.

Gli investimenti sono destinati principalmente a data center, infrastrutture cloud e chip proprietari TPU, a supporto di Google DeepMind e dei modelli Gemini. Pichai ha difeso la strategia parlando di una spesa “orientata al futuro”, sostenuta dalla crescita di utili e flussi di cassa.

I timori del mercato

Nonostante i conti solidi, il titolo ha mostrato volatilità, con azioni in calo in pre-market, riflettendo la crescente sensibilità degli investitori verso il tema dei capex. Il confronto con altri big tech è inevitabile: Microsoft ha visto il titolo scendere dopo aver annunciato investimenti superiori a 140 miliardi, mentre Meta è riuscita a convincere il mercato grazie a un chiaro ritorno dell’AI sulla pubblicità.

Per Alphabet, il rischio percepito è che l’accelerazione della spesa si traduca in maggiori ammortamenti, con un impatto sui margini futuri, in particolare nel cloud. La CFO Anat Ashkenazi ha indicato che il ritmo di crescita degli ammortamenti è destinato ad aumentare nel 2026.

Gemini e la sfida competitiva

Sul fronte dei prodotti, Google rivendica i progressi nella corsa all’AI. L’app Gemini conta ora 750 milioni di utenti mensili, in crescita rispetto al trimestre precedente, anche se resta dietro a ChatGPT. Il rilascio dei modelli Gemini di ultima generazione e le partnership sui chip TPU hanno contribuito a ridurre il gap con OpenAI e Anthropic.

Dopo un 2025 segnato da timori regolatori e competitivi, il sentiment su Alphabet è nettamente migliorato, con il titolo in forte rialzo negli ultimi mesi e con le valutazioni degli analisti ancora ampiamente positive, con 70 raccomandazioni “Buy” e 9 “Hold” e un target price medio a un anno a 370,41 dollari per azione.

Resta però aperta la questione centrale per il mercato: quanto rapidamente l’enorme sforzo sugli investimenti AI riuscirà a tradursi in ritorni sostenibili, senza compromettere la redditività nel medio periodo.

di Gino Ercole Zincone

di Gino Ercole Zincone