L’effetto Citrini e il mercato nervoso

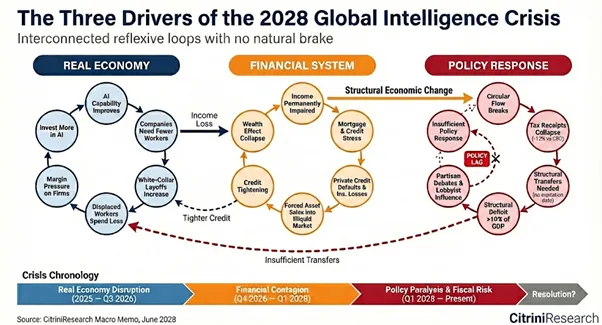

Quando una ricerca di nicchia riesce a muovere trilioni di capitalizzazione in poche ore significa che il mercato non stava cercando dati, ma una storia. E quella storia è arrivata nel fine settimana con il paper di Citrini Research, boutique specializzata in investimento tematico, intitolato “The 2028 Global Intelligence Crisis”.

Gabriel Debach, market analyst di eToro, osserva che il detonatore non è stato un dato macro o una trimestrale, ma uno scenario estremo. Il report immagina un 2028 in cui l’AI, invece di generare prosperità diffusa, innesca una spirale deflazionistica e occupazionale: disoccupazione al 10,2%, mercato immobiliare sotto pressione per i licenziamenti dei colletti bianchi, S&P 500 in drawdown del 38% dai massimi di ottobre 2026.

Il concetto che ha colpito maggiormente è quello di “Ghost GDP”, un PIL fantasma in cui la produttività nominale accelera mentre la base dei consumi si erode. L’efficienza cresce, ma il benessere diffuso non la segue. Il meccanismo ipotizzato è un feedback loop negativo: le aziende tagliano lavoro per difendere i margini, reinvestono in AI, automatizzano ulteriormente e comprimono la domanda nei settori fondati sull’intermediazione, dalla finanza alle assicurazioni fino al software enterprise.

Non si tratta di una previsione ufficiale, ma di uno scenario estremo. È bastato. Per Debach il punto non è la plausibilità dello scenario, bensì la reazione del mercato. Se un esercizio teorico genera un sell off così ampio significa che il nervosismo era già latente. Il precedente sell off dei SaaS non aveva risolto la tensione di fondo. L’AI resta una narrativa sospesa tra promessa di margini strutturalmente più alti e timore di distruzione della domanda.

AI agentica, IBM e la nuova gerarchia del tech

A rendere ancora più fragile il quadro è stata la sequenza di rilasci agentici di Anthropic. Non semplici aggiornamenti, ma strumenti capaci di automatizzare workflow complessi. Con i plugin industry specific di Claude Cowork, in grado di operare autonomamente in ambito legale, finance, sales, data analysis e marketing, il mercato ha iniziato a prezzare un rischio radicale: AI non più come supporto, ma come sostituto diretto di intere suite enterprise.

Il panico si è esteso rapidamente ai big del software come Oracle, Intuit, Adobe e Salesforce, poi al real estate commerciale. L’ipotesi che l’automazione agentica possa ridurre strutturalmente la domanda di uffici e automatizzare brokerage, valuation e property management ha colpito CBRE, JLL, Cushman e Boston Properties. Il 20 febbraio è arrivato il turno della cybersecurity con Claude Code Security, capace di analizzare codebase complesse e proporre patch automatiche. Infine l’annuncio sulla modernizzazione automatica di enormi codebase COBOL ha colpito uno dei pilastri storici dell’IT.

Il caso IBM è stato emblematico. -13% in una sola seduta, la peggiore dal periodo dot com, oltre 30 miliardi di dollari di capitalizzazione evaporati. Non per un profit warning, ma perché un player AI ha suggerito di poter modernizzare in tempi drasticamente più brevi il COBOL, linguaggio che ancora oggi sostiene infrastrutture critiche e rappresenta per IBM una fonte rilevante di ricavi da servizi e consulenza. Per Debach la reazione è probabilmente eccessiva, ma quando la tecnologia promette di comprimere margini, tempi e costi in modo strutturale, il mercato anticipa e spesso esagera.

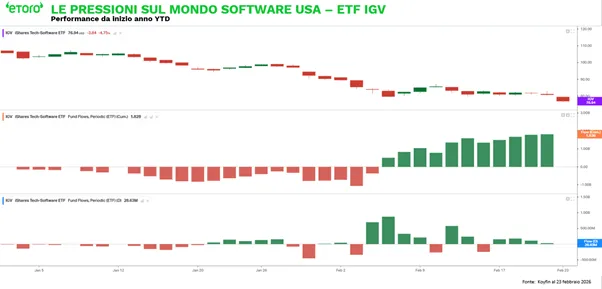

Da inizio anno il comparto software, misurato dall’ETF IGV, è in calo di circa il 27%, con 22 sedute negative contro 13 positive e un’ultima flessione del 4,75%. La narrativa della “SaaSpocalisse” ha colpito duramente. Eppure i flussi cumulati sull’ETF restano positivi per circa 1,8 miliardi nel periodo. Anche nelle settimane di maggiore debolezza si osservano afflussi significativi.

Per Debach questo significa una cosa precisa: distribuzione nei prezzi, ma accumulazione nei flussi. Il mercato vende nel breve, ma una parte degli investitori costruisce posizione sulla debolezza. Non è capitolazione, è polarizzazione. Se fossimo di fronte a un riprezzamento strutturale e irreversibile del software, vedremmo deflussi persistenti. Invece il capitale entra mentre i prezzi scendono, tipico delle fasi di transizione.

A livello cross asset la seduta del 23 febbraio ha mostrato un classico risk off: equity in calo, rendimenti lunghi in discesa con il Treasury decennale verso il 4%, volatilità in rialzo, Bitcoin in arretramento e oro in accelerazione. Non panico sistemico, ma ricomposizione del rischio.

Secondo Debach la questione centrale non è se l’AI aumenterà la produttività. Lo farà. Il nodo è chi catturerà quel valore e chi verrà compresso nel processo. Il capitale non sta abbandonando la tecnologia, la sta mettendo sotto esame. Non siamo davanti alla fine della leadership tech, ma alla fine dell’idea che tutta la tecnologia sia automaticamente intoccabile.

È nelle fasi in cui i prezzi scendono mentre i flussi restano positivi che si decide la prossima gerarchia del mercato. Non tra ottimisti e pessimisti, ma tra modelli di business realmente difendibili e narrazioni incapaci di reggere alla prova dell’efficienza.

di Francesco Sicuro

di Francesco Sicuro