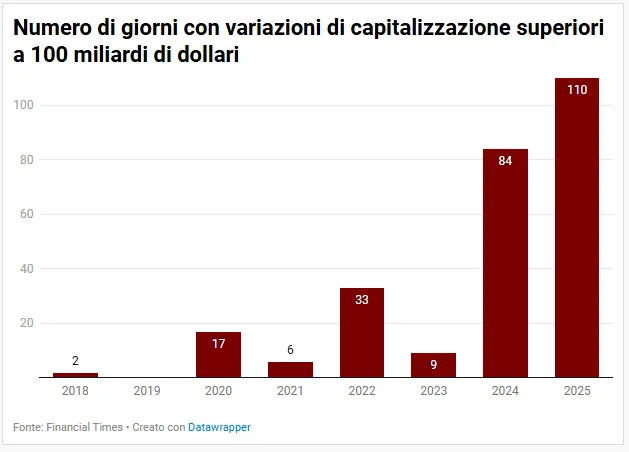

Movimenti record da oltre 100 miliardi al giorno

Il 2025 è diventato l’anno dei balzi mostruosi a Wall Street: secondo un’analisi del Financial Times, le azioni di singole società hanno guadagnato o perso oltre 100 miliardi di dollari in un solo giorno ben 119 volte, il dato più alto mai registrato.

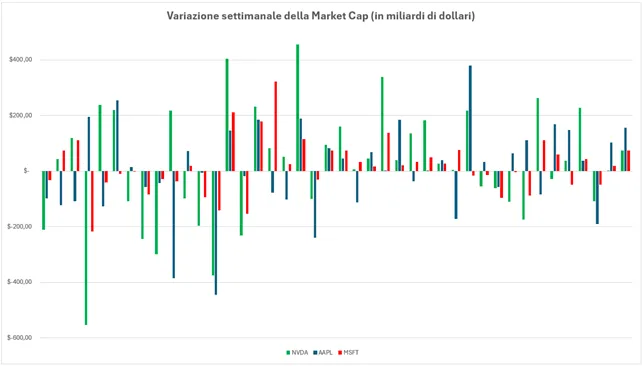

Un numero che riflette le dimensioni colossali dei colossi tecnologici come Nvidia (linea bianca), Microsoft (linea rossa) e Apple (linea blu), tutte oltre i 3.000 miliardi di capitalizzazione, ma anche un incremento senza precedenti della volatilità giornaliera.

Secondo la Bank of America, il 2025 ha già superato il record di “fragility events” stabilito l’anno scorso: giornate in cui i titoli delle Big Tech si muovono molto al di fuori delle loro fasce di prezzo normali. “Oggi vediamo titoli a grande capitalizzazione oscillare del 10, 20, perfino 30% in una sola seduta”, ha spiegato Abhi Deb, responsabile globale per le strategie quantitative multi-asset di BofA. “Un tempo era un evento eccezionale.”

Il fenomeno diventa particolarmente delicato in settimane come questa, quando cinque giganti del tech — Meta, Alphabet, Microsoft, Apple e Amazon, che insieme valgono circa 15.000 miliardi di dollari — presentano le trimestrali. “Se i risultati deluderanno, la correzione potrebbe essere brutale”, avverte Valérie Noël, responsabile del trading di Syz Group.

Volatilità nascosta e mercato dei derivati in ebollizione

Nonostante questi scossoni, l’indice S&P 500 continua a segnare nuovi massimi storici, recuperando dalle vendite di aprile. La volatilità complessiva resta contenuta perché i grandi titoli non si muovono tutti nella stessa direzione. “Il vero campanello d’allarme — spiega Deb — sarà quando un evento macro porterà movimenti sincronizzati, allora l’indice reagirà con forza.”

Dietro le oscillazioni anomale c’è l’esplosione del mercato dei derivati. Goldman Sachs rileva che investitori retail e hedge fund stanno accumulando scommesse a brevissimo termine su singole azioni, spesso legate a trimestrali o notizie macro. I market maker sono costretti a coprirsi, acquistando o vendendo grandi volumi di azioni e amplificando così i movimenti di prezzo.

Il volume di opzioni su singole azioni ha raggiunto a ottobre il massimo dal boom dei meme-stock del 2021, con i piccoli investitori che rappresentano circa il 60% del mercato. Nel frattempo, gli ETF a leva singola — che promettono di moltiplicare per due o tre volte le variazioni giornaliere di un titolo — stanno attirando nuovi capitali, aggiungendo ulteriore effetto leva. All’inizio del mese, la società Volatility Shares ha addirittura chiesto di lanciare i primi ETF con leva 5x su azioni come Nvidia, Alphabet e Tesla.

Leva, algoritmi e “zero-day options”: i nuovi acceleratori di rischio

Gli analisti concordano: prodotti finanziari a leva e trading algoritmico amplificano le oscillazioni. Gli emittenti di ETF devono comprare azioni quando i prezzi salgono e venderle quando scendono per mantenere costante la leva, moltiplicando così gli effetti di ogni movimento. “I saliscendi da oltre 100 miliardi sono ormai la norma”, spiega ancora Noël, “a causa della crescita delle strategie quantitative, delle opzioni a scadenza zero e dei fondi a leva doppia o tripla su singoli titoli.”

Eppure, la volatilità dell’indice nel complesso è rimasta bassa. Il Vix, il “termometro della paura” di Wall Street, ha segnato nel trimestre concluso a settembre i livelli più bassi dal 2018, nonostante brevi impennate dovute alle tensioni commerciali con la Cina. Secondo UBS, la correlazione tra titoli è oggi “ultra-depressa”: i movimenti di singole azioni si compensano, mantenendo la calma apparente del mercato.

Come spiega John Marshall, responsabile della ricerca sui derivati di Goldman Sachs, “i temi dominanti come intelligenza artificiale, politiche fiscali e guerra commerciale colpiscono i titoli in modo opposto: penalizzano alcuni, ma ne favoriscono altri”.

Cinque casi simbolo e il rischio di un effetto domino

L’anno è stato costellato da episodi eclatanti: il 27 gennaio, Nvidia ha perso 593 miliardi di dollari di capitalizzazione dopo che la cinese DeepSeek ha presentato un modello AI a basso costo, infliggendo la più grande perdita mai registrata in un solo giorno. Ad aprile, lo stesso titolo è balzato di 441 miliardi (+19%) dopo la sospensione dei dazi “reciproci” da parte di Trump. A settembre, Oracle ha guadagnato 247 miliardi (+36%), mentre a dicembre 2024 Broadcom era schizzata oltre il trilione di valore grazie all’AI.

Ma, avvertono gli analisti, una correzione coordinata dei big tecnologici potrebbe destabilizzare l’intero mercato. Maxwell Grinacoff, capo della ricerca sui derivati azionari USA di UBS, parla del rischio di una “cascata di flussi”: se i trader costretti a coprirsi in fretta vendessero in massa, la pressione ribassista si amplificherebbe. J.P. Morgan stima che il 10 ottobre, durante la peggiore seduta da aprile, i fondi a leva siano stati costretti a vendere circa 26 miliardi di dollari di azioni per mantenere la leva invariata.

“Il rischio è che tutto diventi troppo euforico, troppo sincronizzato”, conclude Grinacoff. “Basta un imprevisto — un ‘unknown unknown’ — perché tutto si muova nella direzione opposta.”