Un trimestre da record tra luci e ombre

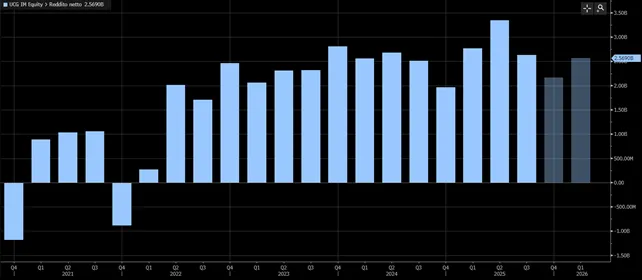

Unicredit archivia il terzo trimestre 2025 con risultati superiori alle previsioni, ma il mercato non si lascia trascinare dall’entusiasmo. L’utile netto sale a 2,6 miliardi di euro, in crescita del 4,7% su base annua e sopra le stime medie di 2,43 miliardi. Nei primi nove mesi l’utile cumulato tocca 8,7 miliardi, +13% rispetto all’anno precedente.

I ricavi si attestano a 6,17 miliardi, in lieve rialzo (+0,3%), grazie a un balzo del trading (+125%) che ha compensato la flessione del margine d’interesse (-2,7%) e delle commissioni (-3,9%). Buono anche il contributo del ramo assicurativo, con 88 milioni di ricavi. I costi si mantengono sotto controllo, scendendo a 2,29 miliardi (-0,1%), per un cost/income ratio del 36,8%, il più basso del settore. La redditività (ROTE) si conferma elevata, al 19,1% nel trimestre e al 21,7% nei nove mesi.

Nonostante i numeri da record, il titolo Unicredit ha sta perdendo oltre l’1% a Piazza Affari, segno che il mercato guarda oltre la performance immediata, interrogandosi sulla sostenibilità della crescita in un contesto di margini in contrazione.

Capitale solido e meno rischio in bilancio

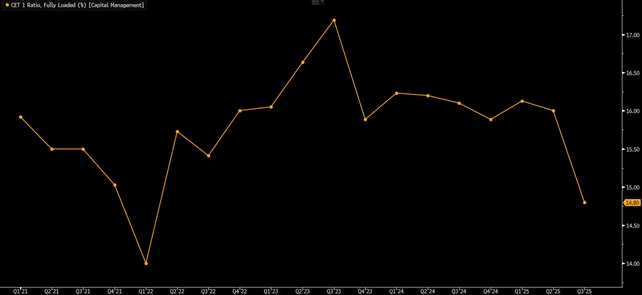

La banca milanese continua a generare capitale con forza, e dopo il consolidamento del 26% in Commerzbank, il CET1 ratio si mantiene robusto al 14,8%, ben al di sopra del target gestionale tra 12,5% e 13%.

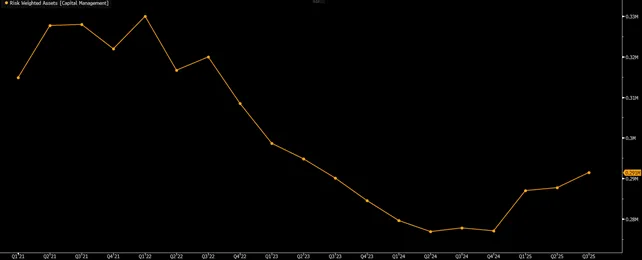

Gli attivi ponderati per il rischio (RWA) ammontano a 291,5 miliardi, in crescita del 4,9% annuo.

La qualità del credito resta elevata: le esposizioni deteriorate lorde scendono a 11,6 miliardi (-1,9%), mentre il costo del rischio rimane ai minimi storici, solo 10 punti base. Le sofferenze lorde salgono leggermente a 3,4 miliardi (+4,5%), ma con una copertura del 65,6%.

La banca ha inoltre ridotto la sua presenza in Generali, scendendo sotto il 5% del capitale. L’amministratore delegato Andrea Orcel ha spiegato che la decisione rientra in una strategia di ottimizzazione del capitale. Secondo indiscrezioni di mercato, il disimpegno potrebbe essere legato a un’operazione di total return swap con BNP Paribas, che consentirebbe a Unicredit di mantenere i diritti economici e di voto pur alleggerendo il bilancio.

Dividendi e buyback da record

Con un utile netto previsto a 10,5 miliardi per l’intero 2025, Orcel conferma un payout complessivo di almeno 9,5 miliardi agli azionisti, di cui 4,75 miliardi in dividendi. È già stato approvato un acconto da 2,2 miliardi (pari a 1,43 euro per azione) in pagamento il 26 novembre, mentre la nuova tranche di buyback da 1,8 miliardi partirà entro fine ottobre.

Dal 2026, la politica di remunerazione prevede una distribuzione ordinaria pari all’80% dell’utile netto, metà in contanti e metà in riacquisti di azioni proprie. “Siamo sulla buona strada per concludere il miglior anno della nostra storia — ha dichiarato Orcel — grazie alla disciplina strategica e all’uso mirato del capitale per creare valore sostenibile.”

Secondo gli analisti, il trimestre ha mostrato una combinazione vincente di efficienza operativa e minore costo del rischio, con risultati superiori del 9% alle attese. Il margine d’interesse resta leggermente sotto il consensus, ma l’effetto è compensato dai proventi di trading e dalle commissioni.

Strategia, acquisizioni e prospettive

La trasformazione del gruppo prosegue lungo tre direttrici: semplificazione, efficienza e crescita internazionale. In Italia, la banca ha internalizzato il ramo assicurativo vita; all’estero, punta su un’espansione mirata. Dopo l’aumento al 26% nella Alpha Bank greca, Unicredit mira a creare un network integrato di banche locali supportate da una piattaforma tecnologica e di dati condivisa, capace di fornire servizi centralizzati e scalabili.

Sul fronte tedesco, Orcel conferma la linea di prudenza su Commerzbank, di cui Unicredit detiene una quota significativa ma inferiore alla soglia d’offerta: “Non intendiamo salire ulteriormente, ma sfrutteremo la posizione per generare valore. Le opzioni put ci proteggono e portano circa un miliardo di utile netto, interamente distribuibile.”

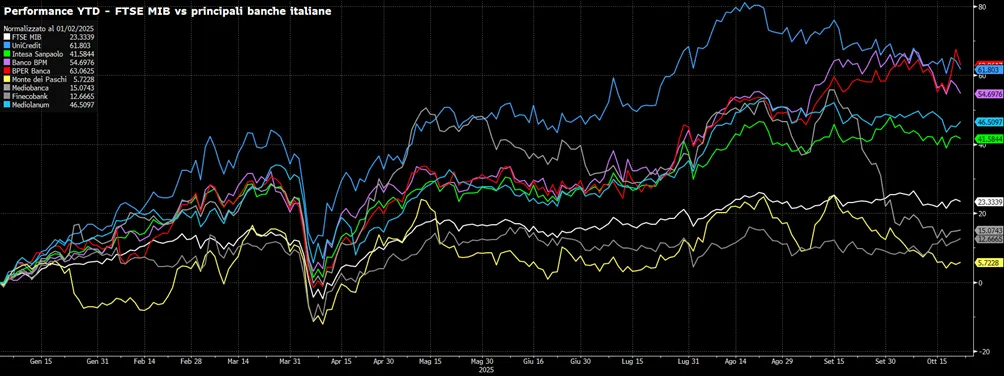

Guardando al futuro, il gruppo punta a superare gli 11 miliardi di utile nel 2027, con un ROTE oltre il 20% e una crescita a doppia cifra degli utili per azione. Un obiettivo ambizioso, ma in linea con il percorso tracciato finora. Ad oggi il titolo continua a sovraperformance l’indice FTSE Mib (linea bianca) con un +61,8% circa, contro il +23,3% circa di Piazza Affari. Unicredit è la seconda banca migliore del listino italiano in termini di performance di Borsa, seconda solo a BPER Banca (linea rossa) che segna un +63% circa.