Powell e le attese dei mercati

Gli investitori hanno guardato con attenzione al discorso del presidente della Fed, Jerome Powell, al simposio di Jackson Hole, che ha lasciato intendere un possibile taglio dei tassi d'interesse nel prossimo incontro di politica monetaria della banca centrale.

Secondo l’Economic Team di Payden & Rygel, l’attenzione è ora puntata sulla riunione del FOMC di settembre, che sarà preceduta da tre elementi chiave: un nuovo rapporto sull’occupazione, le revisioni annuali preliminari dei dati occupazionali e un aggiornamento sull’inflazione.

In questo contesto, ogni segnale da parte della Fed viene interpretato come un possibile indizio sull’avvio della fase di allentamento monetario, dopo nove mesi di tassi fermi.

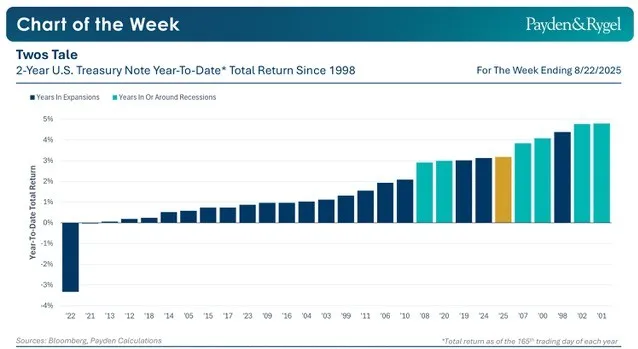

Una performance senza precedenti recenti

Il Treasury USA a 2 anni ha registrato dall’inizio del 2025 una delle migliori performance extra-recessione dal 2000. Un dato significativo se si considera che, a differenza delle fasi passate, la Fed non ha ancora avviato alcun ciclo di tagli.

Le ragioni di questo risultato sono due. Da un lato, i rendimenti hanno toccato i livelli più alti dal 2008, offrendo agli investitori flussi cedolari generosi. Dall’altro, il rientro dell’inflazione ha rafforzato la convinzione che la crescita americana stia rallentando e che le pressioni sui prezzi siano in fase di attenuazione.

Lavoro in rallentamento e aspettative sui tassi

Parallelamente, il mercato del lavoro ha iniziato a mostrare segni di indebolimento. La crescita occupazionale rallenta e le richieste continuative di sussidi di disoccupazione hanno raggiunto un nuovo massimo ciclico, un segnale che i mercati leggono come potenzialmente decisivo per le scelte della Fed.

In questo scenario, i futures hanno iniziato a prezzare alcuni tagli dei tassi già entro la fine del 2025 e ulteriori mosse nel 2026. Non a caso, il rendimento del Treasury biennale è sceso dal 4,24% al 3,87%, anticipando di fatto la possibilità di un cambio di rotta da parte della banca centrale.

Mercati già posizionati per la fase di tagli

Al di là delle parole di Powell, sottolineano gli analisti di Payden & Rygel, il mercato obbligazionario sembra essersi già posizionato per una fase di tassi più bassi nei prossimi trimestri. La domanda aperta resta se queste aspettative siano pienamente giustificate o se invece riflettano un eccesso di fiducia rispetto alla reale traiettoria della Fed.

In ogni caso, il Treasury a 2 anni continua a rappresentare un indicatore chiave del sentiment degli investitori e del delicato equilibrio tra politica monetaria, inflazione e ciclo economico.