Dati in ripresa ma fiducia ancora lontana

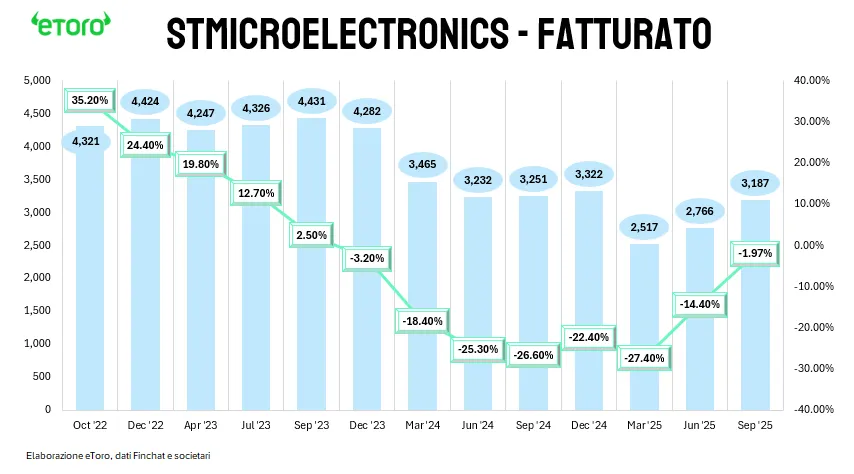

Nel terzo trimestre dell’anno, STMicroelectronics ha riportato ricavi per 3,187 miliardi di dollari, leggermente sopra il punto medio della guidance, con un margine lordo del 33,2%, appena inferiore al 33,5% atteso ma comunque entro la forchetta prevista. Dopo la perdita del secondo trimestre, il free cash flow torna positivo per 130 milioni di dollari, mentre l’utile netto raggiunge 237 milioni in GAAP e 267 milioni in non-GAAP. L’esecuzione è giudicata “pulita”, ma – come sottolinea Gabriel Debach, market analyst di eToro – resta aperta la questione chiave: questa normalizzazione operativa sarà sufficiente a rilanciare la narrativa di crescita?

Per ora, la risposta è negativa. Il mercato non premia la puntualità, ma la trazione, e dopo il -16,3% registrato nel secondo trimestre – con 4 miliardi di capitalizzazione bruciati in un solo giorno – i dati del terzo non hanno ancora invertito la percezione. Il titolo rimane sotto i livelli di fine giugno, non per distrazione, ma per mancanza di leva e visibilità futura.

Il linguaggio della cautela

Il tono del comunicato ufficiale diffuso dal CEO Jean-Marc Chery tradisce un evidente cambio di passo. Se nel secondo trimestre si parlava di crescita sequenziale “solida” e di margini “in linea”, ora il lessico è più prudente: i ricavi risultano “slightly above the midpoint”, il margine “slightly below”, e la divisione Automotive solo “in linea con le attese”. È la prima volta, si legge nel report di eToro, che la parola “cautela” entra nel linguaggio ufficiale di STM, segnale di una consapevolezza più lucida delle sfide attuali.

Cautela che si riflette anche nella gestione delle Capex, riviste al ribasso a “slightly below 2 billion” per l’intero 2025, con l’obiettivo di rafforzare la generazione di cassa. È la prima volta da mesi che la società riporta il focus esplicitamente sul cash flow, suggerendo che la traiettoria di crescita viene ricalibrata: non per rinunciare all’obiettivo di lungo periodo (18 miliardi di ricavi entro il 2027/2028, margine lordo al 44-46% e operativo al 22%), ma per riconoscere che il percorso sarà più lungo e graduale.

Performance disomogenea tra i segmenti

A livello di business unit, spiega Debach, la performance appare fortemente eterogenea. Il gruppo Embedded Processing, che rappresenta il 31% dei ricavi trimestrali, resta uno dei pilastri principali: i ricavi crescono dell’8,7% su base annua a 976 milioni di dollari, con un margine operativo stabile al 16,5% e un miglioramento sequenziale rispetto al trimestre precedente. La domanda di microcontrollori STM32 e le applicazioni legate all’AI edge continuano a sostenere la crescita, anche grazie a nuovi design-win strategici.

Il comparto Analog, MEMS & Sensors (AM&S) torna a espandersi con un +7% anno su anno (+27% su base trimestrale), raggiungendo 1,434 miliardi di dollari di ricavi, pari al 45% del totale. La crescita è trainata dal segmento Imaging, con un margine operativo solido al 15,4%, solo leggermente inferiore al 16,1% del 2024. In questa divisione confluirà nel 2026 la business unit MEMS acquisita da NXP, che apporterà nuovi volumi e marginalità, anche se i conti attuali restano ancora indipendenti da quel contributo.

Il settore RF & Optical Communications mostra un lieve calo (-3,4% su base annua) ma difende la redditività, con un margine operativo del 16,6%. Il comparto resta interessante grazie all’esposizione indiretta all’AI e ai data center, ma il suo peso limitato (11% del fatturato) ne riduce l’impatto complessivo.

La vera criticità rimane nel segmento Power & Discrete, dove si concentra la debolezza strutturale. La quota sul fatturato totale è scesa dal 20% al 13% in un anno, con ricavi crollati a 429 milioni di dollari (-34,3%) e un margine operativo negativo del -15,6%, rispetto al +12,2% del 2024. Qui la pressione competitiva cinese è più evidente, specie nella filiera dei dispositivi di potenza per l’automotive, mentre la ristrutturazione industriale interna pesa ancora sui costi, senza aver generato risparmi tangibili.

Guardando al quadro aggregato, il gruppo APMS (AM&S + P&D) oggi rappresenta il 58% del fatturato e contribuisce con 154 milioni di utile operativo, pari all’86% del totale. Sebbene il peso relativo sia cresciuto rispetto al 78% del 2024, ciò riflette più un indebolimento delle altre aree che un miglioramento assoluto. Il gruppo MDRF (Embedded + RF), che un anno fa generava 230 milioni di utile operativo, oggi si ferma a 218 milioni. L’equilibrio interno si sta spostando verso un mix ibrido, dove comparti solidi convivono con aree ancora fragili, delineando una struttura non ancora sostenibile nel medio termine.

Tra solidità finanziaria e sfida di credibilità

Sul piano finanziario, si legge nel report di eToro, STM mantiene una posizione solida. La posizione finanziaria netta è in calo ma resta sopra i 2,6 miliardi di dollari, mentre il flusso operativo risale a 549 milioni nel trimestre. Tuttavia, le Capex – pur ridotte – continuano ad assorbire risorse, e gli oneri da capacità inutilizzata e ristrutturazioni pesano per circa 290 punti base sui margini, un livello che la società conferma anche nella guidance per il quarto trimestre.

È proprio nel Q4 che si giocherà la prossima sfida. L’azienda prevede un’ulteriore crescita sequenziale dei ricavi del 2,9% e un margine lordo in ripresa al 35%, un segnale potenzialmente positivo ma ancora insufficiente a consolidare la fiducia del mercato. Come sottolinea Debach, il problema non è più “sfiorare” i target, ma dimostrare coerenza, consolidamento ed esecuzione continua. Finché il margine resterà statico, la leva operativa debole e il free cash flow volatile, gli investitori continueranno a osservare senza tornare ad acquistare con convinzione.

STM rimane una scommessa di medio termine sul 2027, ma il 2025 appare sempre più come un esercizio di resistenza più che di accelerazione. E, in un mercato dominato da volatilità e impazienza, la virtù della pazienza – che raramente appartiene agli investitori – sarà messa ancora alla prova. Tuttavia, come conclude Gabriel Debach, una battuta d’arresto, anche severa, non è mai una condanna, ma solo una pausa in un percorso che resta orientato alla ricostruzione.