Ritorno alla crescita tra Nord America ed Emea

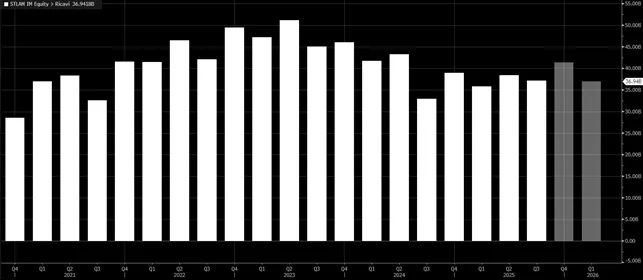

Stellantis ha archiviato un trimestre di ripresa: i ricavi sono saliti del 13% a 37,2 miliardi e le consegne consolidate hanno raggiunto 1,3 milioni di unità (+13% a/a), con un miglioramento dell’+6% negli Stati Uniti e progressi in Europa allargata e Medio Oriente–Africa.

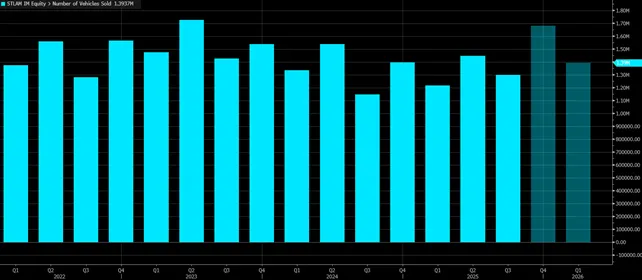

Le giacenze totali si attestano a 1,252 milioni di unità (+4% sul trimestre precedente), con quella che la società definisce una gestione disciplinata degli stock e l’effetto di sei lanci su dieci modelli previsti entro fine 2025, incluso il ritorno del Ram 1500 con Hemi V-8. Il numero di veicoli venduti nel terzo trimestre del 2025 si attesta a 1,3 milioni di unità, in calo rispetto al trimestre precedente (1,45 milioni) ma in miglioramento rispetto al Q3 2024 (1,15 milioni).

La zavorra degli oneri e la reazione in Borsa

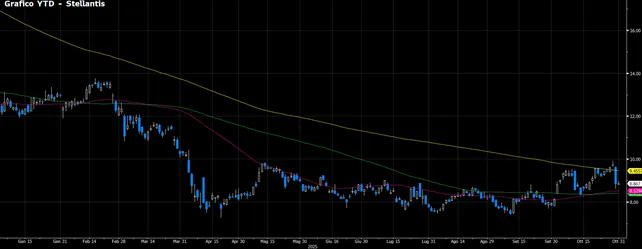

Accanto ai numeri in miglioramento, arriva il caveat che spiazza il mercato: nel secondo semestre 2025 Stellantis sosterrà oneri una tantum legati a scelte strategico-organizzative, che potrebbero incidere su cassa e liquidità. Questi oneri si sommano ai 3,3 miliardi contabilizzati nel primo semestre (anche per l’impatto, poi ridimensionato, dei dazi USA), e ha innescato un -8,88% del titolo sotto i 9 euro. Il CFO Joao Laranjo ha aperto alla possibilità di annullare progetti o prodotti con potenziali riflessi sui flussi di cassa, mentre è stata avviata la revisione delle stime di garanzia, che potrebbe comportare accantonamenti. Sul piano industriale, il CEO Antonio Filosa ribadisce un obiettivo di margine operativo per il semestre e, nel medio periodo, tra il 6% e l’8%.

La partita americana e l’investimento da 13 miliardi

Il baricentro operativo si sposta con decisione verso gli Stati Uniti: il gruppo ha annunciato un piano da 13 miliardi di dollari in quattro anni, il più grande investimento in un secolo di presenza USA, orientato a cinque nuovi veicoli, oltre 5.000 assunzioni e un +50% della capacità annua di produzione rispetto ai livelli attuali. La spinta nordamericana punta a riaccendere il mix e a stabilizzare gli stock dopo un 2024 complesso, mentre alcune linee elettriche vengono rinviate o rimodulate e si privilegiano modelli ad alta rotazione. Resta un contesto sfidante sul lato componenti: dazi, possibili strozzature nei semiconduttori e un ecosistema competitivo con nuovi player cinesi a basso prezzo impongono flessibilità di gamma e di allocazione capitale. Filosa parla di progressi sequenziali e di “azioni decisive” per allineare risorse e programmi, ma la rapidità di esecuzione sarà l’elemento discriminante tra crescita e margini.

Italia tra transizione piattaforme e competitività

Nel perimetro domestico, la mappa produttiva è in riassetto: l’Italia resta centrale nei discorsi ufficiali ma ai margini dei flussi industriali.

La produzione dei primi nove mesi 2025 è -31% sul 2024, con rinvii sull’adozione delle piattaforme STLA e una transizione tecnologica “ancora incompleta”. Melfi è il sito più avanzato (avvio pieno dai primi mesi del 2026), mentre Cassino, Pomigliano, Mirafiori scontano slittamenti

Il rischio, osservano gli analisti citati dal giornale, è una divergenza tra centri di valore e luoghi d’origine se non si accelera su standardizzazione di piattaforme, riduzione della frammentazione e riallineamento della capacità alla domanda. Filosa rivendica il “Piano Italia” (2 miliardi di investimenti nel 2025 e 6 miliardi di forniture alla filiera), ma il titolo da inizio anno segna un -29% circa e gli analisti sono molto cauti, con un target price medio a 12 mesi a 8,9 euro per azione, in linea con le quotazioni attuali.