Il contesto europeo, tra concorrenza, dazi e domanda debole

Continua il periodo complicato, in Borsa e non, per il settore dell’auto europeo con Porsche che ieri ha tagliato l’outlook sui margini annuali dopo aver rinviato i piani per la nuova gamma elettrica, puntando sui modelli a combustione e ibridi. La decisione arriva a causa di diversi fattori, tra cui domanda più debole nel settore EV, pressione e concorrenza crescente dalla Cina e impatto dei dazi statunitensi.

Anche la casa madre Volkswagen ha tagliato le stime per il 2025. Si parla di un impatto sull’utile operativo di 1,8 miliardi di € per Porsche e di 5,1 miliardi di € per Volkswagen, con le previsioni per i margini operativi sulle vendite calati, rispettivamente, al 2% e al 2,5%.

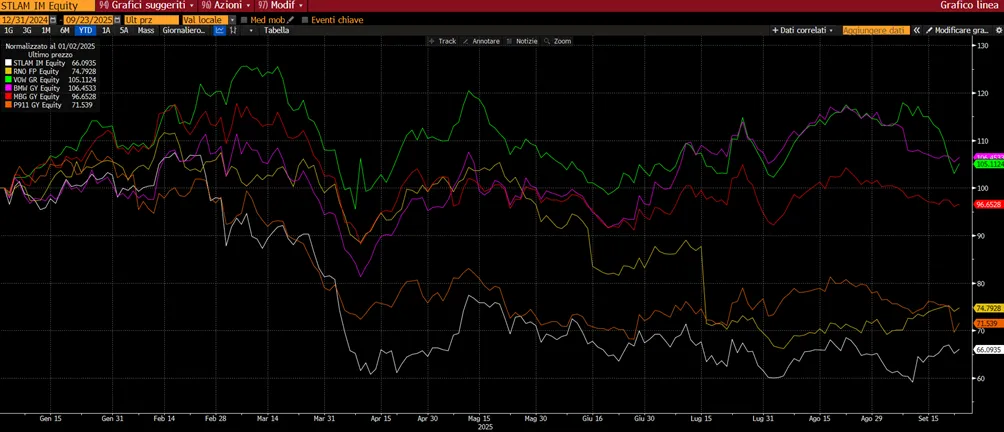

In borsa Porsche ieri ha chiuso a -6,7%, Volkswagen -6,4%, penalizzate anche Renault (-1,5%) e Stellantis (-2,62%). Impietosa la fotografia delle performance in borsa da inizio anno, con l’indice Euro STOXX Automobilies & Parts in calo del 10% circa.

Tra le big europee, nel 2025, solo BMW e Volkswagen rimangono in territorio positivo, con una performance, rispettivamente, del +6,45% e +5,11%. Fanalino di coda, invece, Stellantis, che segna un -33,84%.

Filiera della componentistica italiana

La filiera italiana della componentistica rischia di subire, tra il 2025 e il 2027, una contrazione da oltre 25 miliardi di euro di fatturato, questo è quanto emerge dallo studio Regearing for Growth di PwC Italia, che mette in luce il momento critico del settore e il rischio per oltre 70 mila posti di lavoro, oltre che l’impatto negativo sul PIL italiano (si stimano perdite per 10 miliardi di euro all’anno).

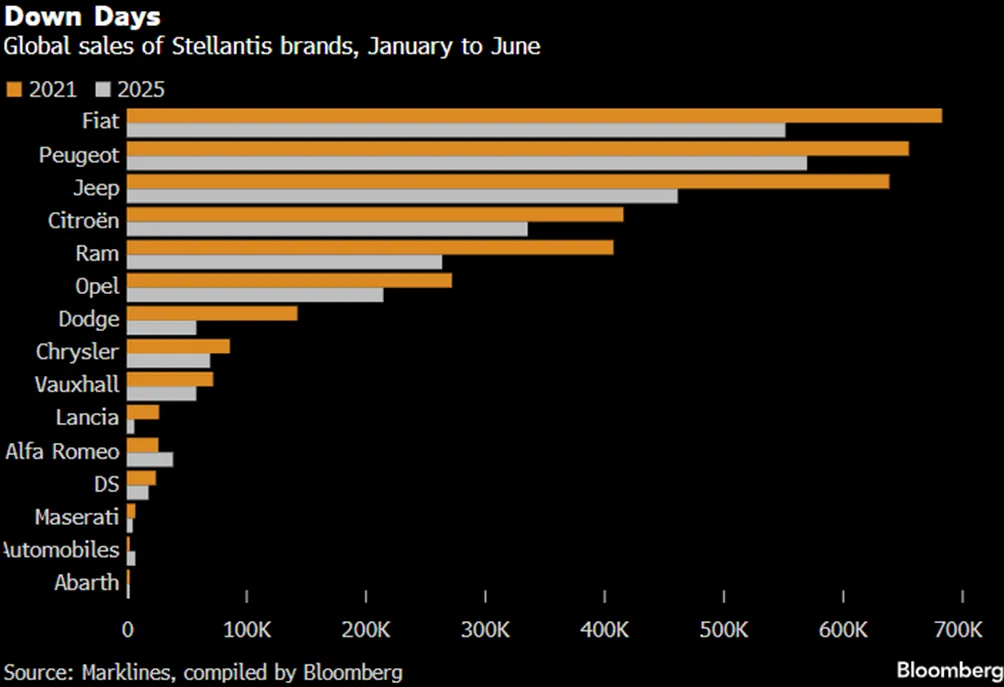

Un altro segnale preoccupante arriva dal calo del mercato interno: il numero di immatricolazioni nel 2024 non supererà le 600 mila unità, circa il 67% in meno rispetto al 2000 e, inoltre, gli impianti di produzione di Stellantis sono ad un minimo in termini di utilizzo medio (dal 72% del 2017 all’attuale 38%). Anche le vendite globali dei brand Stellantis faticano a tornare sui livelli del 2021, come mostrato nel grafico seguente.

Difesa: la riconversione può dare nuovo slancio all’industria

Dall’altro lato, il report di PwC evidenzia le nuove opportunità sul settore della difesa. La spesa italiana, che ha già toccato i 33,7 miliardi di euro lo scorso anno, salirà ancora oltre gli 80 miliardi nel 2035, passando da un peso sul PIL dell’1,5% al 3,5%. Il programma di riarmo coinvolgerà tutta l’Europa, con i bilanci per la difesa che passeranno dai 326 miliardi del 2024 ai 690 miliardi stimati nel 2035. L’indice MSCI Europe Aerospace & Defense segna un +413% negli ultimi 5 anni.

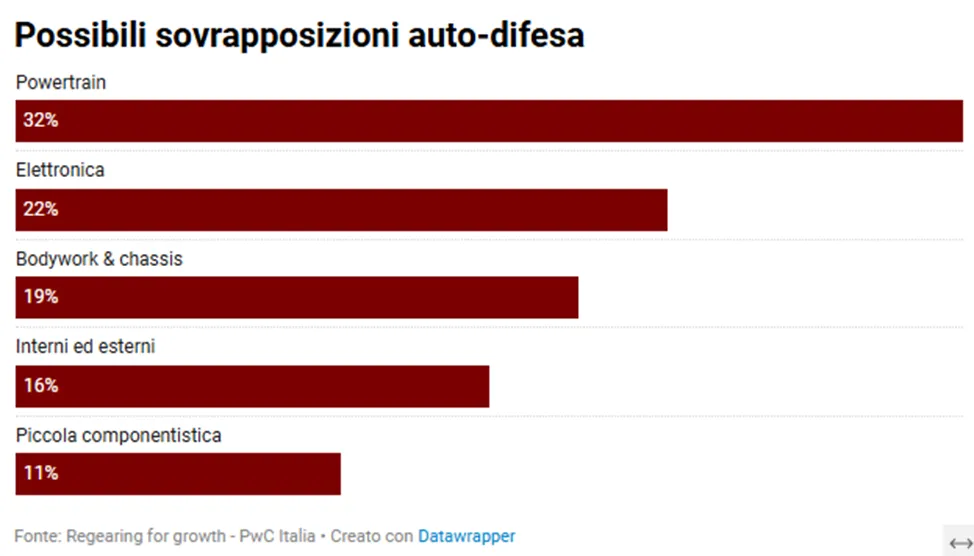

L’Italia, secondo Cesare Battaglia, può riconvertire molti asset produttivi delle filiere del settore automotive in capacità strategica per la sicurezza interna; le aree con la maggiore sovrapposizione sono il power train (32%), l’elettronica (22%), il bodywork & chassis (19%), gli interni ed esterni (16%), e la piccola componentistica (11%).

In questo senso la riconversione industriale potrebbe rappresentare un’ottima opportunità per gli attori coinvolti, con le aziende del settore difesa che beneficerebbero di un incremento della produzione e valorizzerebbero gli impianti auotomotive non al massimo dell'utilizzo, mentre le filiere potrebbero rafforzarsi da nuove partnership strategiche.