Rally storico e il ruolo del dollaro

Gli investitori stanno affollando i mercati emergenti, spinti da valutazioni convenienti e da un dollaro in calo che rende più agevole il servizio dei debiti denominati in valuta estera. L’MSCI Emerging Markets è salito del 23% da inizio anno, segnando il miglior progresso dal 2009, contro il +19 circa dell’MSCI World e il +18% circa dell’S&P 500, mentre un indice JPMorgan delle obbligazioni sovrane in valuta locale ha guadagnato il 16%. Numeri che segnano il ritorno in grande stile dopo quindici anni di performance deboli, oscurate dal bull market statunitense.

Ian Simmons di Fiera Capital sottolinea come il fattore decisivo sia stato il dollaro: “Dopo 15 anni di mediocrità, le stelle si sono allineate, e il driver chiave è la valuta americana”. Le mosse della Federal Reserve verso il taglio dei tassi hanno favorito gli investimenti nei bond locali, garantendo rendimenti reali elevati. Damien Buchet di Principal Finisterre rileva che circa metà dei ritorni obbligazionari è dovuta ai movimenti valutari.

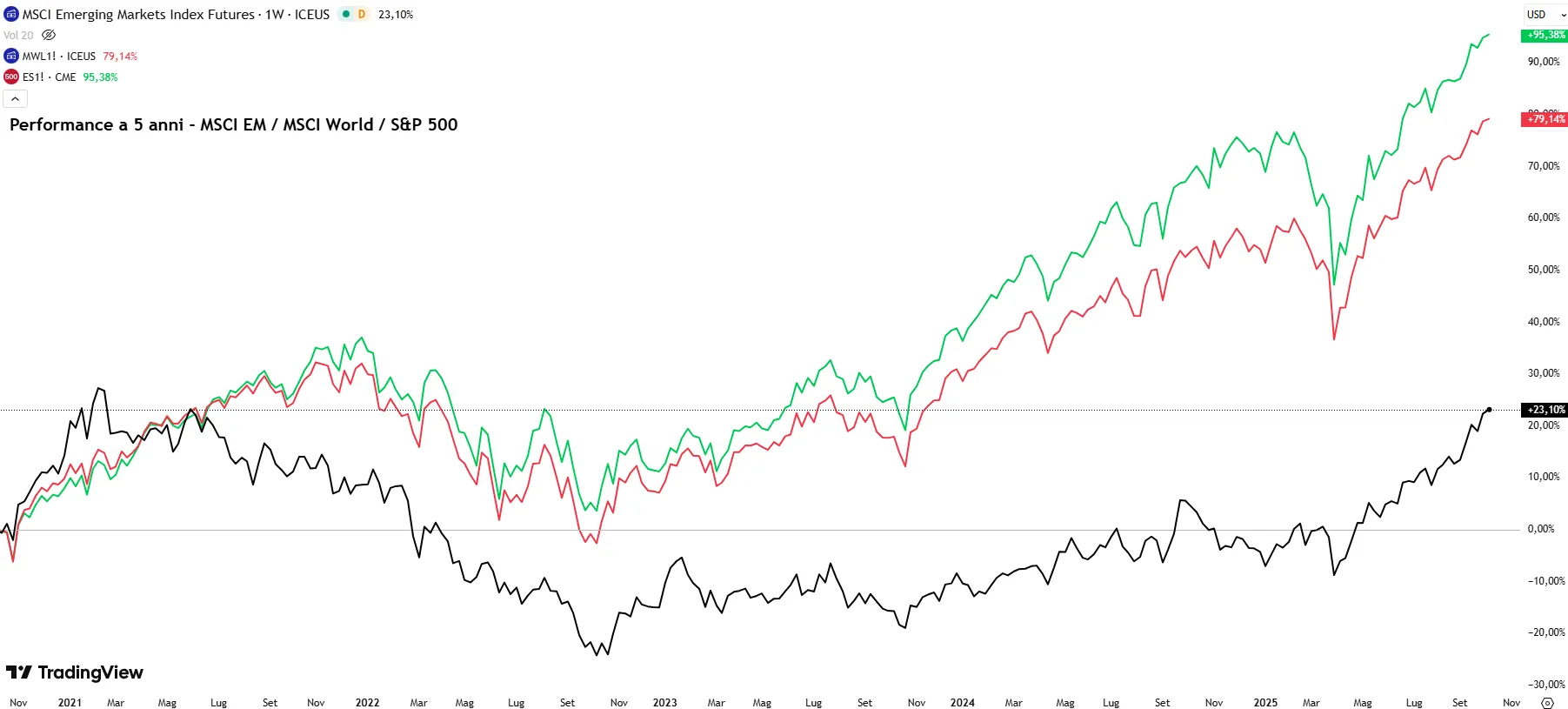

Sui 5 anni il confronto tra i mercati emergenti e i mercati sviluppati rimane infelice, in termini di performance borsistiche. Come si può osservare dal grafico seguente i mercati emergenti si fermano ad un +23% contro il +79% dell’indice azionario globale per eccellenza e al +95% circa dell’S&P 500.

Debito in valuta locale e solidità istituzionale

Il peso del debito interno nei mercati emergenti è cresciuto in modo significativo negli ultimi decenni, trasformando strutturalmente la composizione del finanziamento pubblico. Se negli anni ’90 il debito estero rappresentava oltre il 75% del PIL nei Paesi a basso reddito, oggi la quota di debito domestico supera il 20%, con valori ancora più elevati nei mercati più avanzati. Secondo uno studio del Fondo Monetario Internazionale del 2024, la pandemia ha accelerato questa evoluzione: molti governi, trovandosi di fronte a costi proibitivi sui mercati internazionali, hanno fatto leva sulla base di risparmio interna. Come osservano Banca Mondiale e Moody’s, la forza istituzionale resta un fattore determinante. Paesi come Egitto e Sudafrica, pur con redditi pro capite relativamente bassi, hanno sviluppato mercati obbligazionari domestici solidi grazie a banche centrali credibili e a quadri giuridici stabili. Al contrario, nazioni più ricche ma con istituzioni fragili restano dipendenti dal debito estero, con conseguenze dirette sul costo del capitale.

Tecnologia e rinnovato interesse per l’azionario

Parallelamente, i mercati emergenti beneficiano della corsa globale all’intelligenza artificiale. L’indice Kospi coreano e il Taiex taiwanese hanno toccato nuovi record grazie agli acquisti su produttori di chip e componentistica essenziale per i data center. Taiwan Semiconductor Manufacturing Company è ormai arrivata a pesare l’11% dell’indice MSCI, più della maggior parte dei singoli Paesi inclusi nel benchmark.

Come osserva Vivian Lin Thurston di William Blair, la rivalutazione dei titoli emergenti è trainata da un “re-rating” dei multipli: le azioni si scambiano a 14 volte gli utili attesi, contro le 23 volte dell’S&P 500. Un divario che conferma quanto gli emergenti restino a buon mercato rispetto agli Stati Uniti, nonostante la corsa degli ultimi mesi. L’India resta invece indietro, penalizzata da valutazioni già elevate e utili inferiori alle attese.

Opportunità e prospettive future

Il debito in valuta locale si avvia a diventare una fonte di finanziamento ancora più rilevante, rafforzando la liquidità e l’efficienza dei mercati interni e creando nuove opportunità per gli investitori esteri. La Romania, ad esempio, resta più dipendente dal debito in euro rispetto all’Ungheria, nonostante rating simili, con un costo del capitale significativamente più alto: una differenza che incide sulle scelte degli investitori globali.

Guardando avanti, la solidità delle istituzioni, la disciplina fiscale e la capacità di gestire l’inflazione determineranno quali Paesi sapranno consolidare i progressi. La combinazione di valutazioni ancora interessanti, dollaro debole e crescita strutturale dei mercati locali rende oggi gli emergenti uno snodo cruciale per la finanza globale.