Conti sopra le attese ma titolo in calo

Qualcomm ha pubblicato risultati migliori del previsto per il quarto trimestre fiscale, ma il mercato non ha premiato la performance. Il titolo ha perso oltre il 2% nelle contrattazioni after-hour, segno che gli investitori si attendevano numeri ancora più solidi.

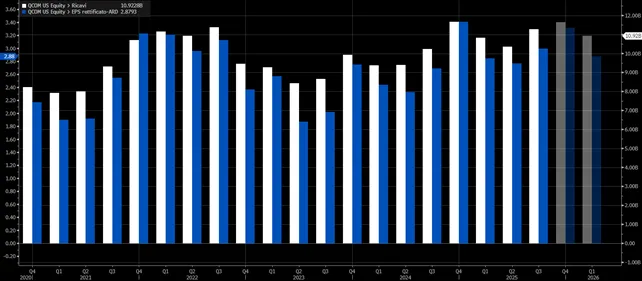

L’azienda di San Diego ha registrato utili per azione rettificati di 3 dollari, superiori ai 2,87 dollari stimati da Wall Street, con ricavi a 11,27 miliardi di dollari, anch’essi oltre le previsioni (10,77 miliardi). Le vendite di chip, cuore del business, sono salite del 13% su base annua a 9,8 miliardi, trainate da smartphone, auto connesse e dispositivi IoT.

Tuttavia, l’aumento dei costi operativi e una guidance prudente per il settore automotive hanno raffreddato l’entusiasmo. Il margine operativo è rimasto sotto pressione anche per effetto delle imposte straordinarie registrate negli Stati Uniti, che hanno portato a una perdita fiscale di 5,7 miliardi, compensata solo in parte da crediti d’imposta futuri.

Smartphone: dominio Android ma la fine dell’era Apple pesa

Il core business resta quello dei chip per smartphone di fascia alta, segmento in cui Qualcomm continua a dominare, soprattutto nel mondo Android premium, dove la domanda si mantiene solida nonostante il calo complessivo delle vendite globali.

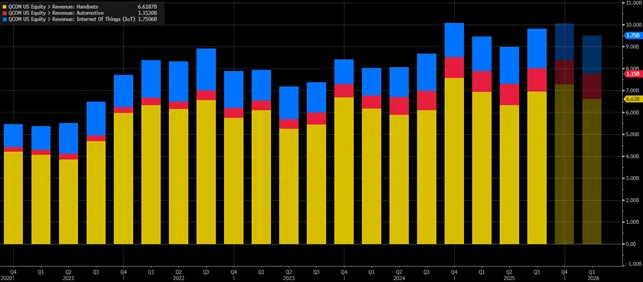

I ricavi legati ai telefoni sono saliti a 7 miliardi di dollari, oltre le attese di 6,65 miliardi. Anche l’area automotive è in crescita, con 1,05 miliardi di dollari di ricavi, mentre i dispositivi connessi hanno generato 1,8 miliardi.

Il grande nodo resta però la progressiva uscita di Apple dal perimetro dei clienti. Dopo anni di collaborazione, il gruppo di Cupertino ha iniziato a integrare chip 5G sviluppati internamente sui nuovi iPad Pro 2025 e su alcuni modelli di iPhone. Per ora la sostituzione è parziale, poiché Apple non è ancora riuscita a gestire le frequenze “millimeter wave”, ma il segnale è chiaro: Qualcomm dovrà trovare nuovi sbocchi per compensare la perdita di uno dei suoi principali clienti.

L’assalto al mercato dell’intelligenza artificiale

Per reagire alla transizione in corso, Qualcomm punta tutto sull’intelligenza artificiale. Il gruppo ha lanciato un nuovo chip AI per data center, progettato per competere con Nvidia e AMD, il cui primo cliente sarà Humain, startup saudita sostenuta dal governo di Riyad. I primi ordini sono attesi nel 2026.

L’obiettivo dichiarato dal CEO Cristiano Amon è ridurre la dipendenza dagli smartphone e ampliare la presenza in settori come l’automotive e il cloud computing. Qualcomm prevede che i suoi chip AI e server dedicati potranno generare ricavi significativi dal 2027, ma il percorso sarà lungo e complesso.

Le grandi piattaforme cloud come Amazon AWS, Microsoft Azure e Google Cloud stanno infatti sviluppando processori proprietari per limitare la dipendenza da fornitori esterni, rendendo più difficile per Qualcomm penetrare nel mercato dei data center.

Prospettive: tra concorrenza e geopolitica

Per il primo trimestre del nuovo esercizio fiscale, Qualcomm prevede ricavi tra 11,6 e 11,8 miliardi di dollari e un utile per azione tra 3,26 e 3,40 dollari, sopra le stime di Wall Street.

Sul fronte competitivo, il gruppo deve fronteggiare la spinta di Nvidia e AMD nel campo dei chip AI e l’abbandono graduale di Apple nel segmento smartphone. Tuttavia, una possibile distensione commerciale tra Stati Uniti e Cina potrebbe alleggerire la pressione regolatoria e favorire le attività asiatiche dell’azienda, che aveva sofferto per anni indagini antitrust a Pechino e Seul.

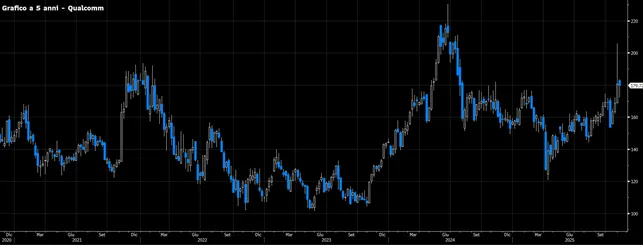

In Borsa, il titolo Qualcomm resta in rialzo di circa 16% da inizio anno, in linea con l’S&P 500. Ma per convincere gli investitori serviranno più che buoni conti: il mercato vuole vedere una strategia chiara per il dopo-smartphone e un vero successo nel business dell’intelligenza artificiale.