Profitti in aumento e guidance confermata

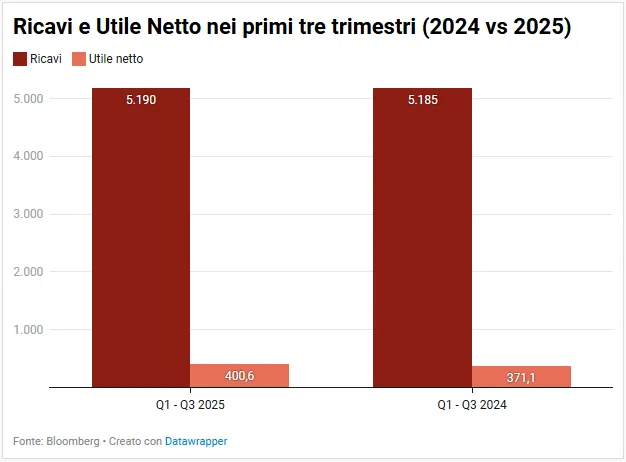

Pirelli archivia i primi nove mesi del 2025 con risultati in crescita nonostante le incertezze geopolitiche e le tensioni sui mercati internazionali. L’utile netto è salito dell’8% a 400,6 milioni di euro, mentre i ricavi hanno raggiunto 5,19 miliardi, in aumento organico del 3,7% ma penalizzati da un effetto cambi negativo del 3,4%.

L’utile operativo adjusted si attesta a 835,5 milioni di euro, in progresso del 2,4%, con un margine del 16,1%, tra i migliori del settore.

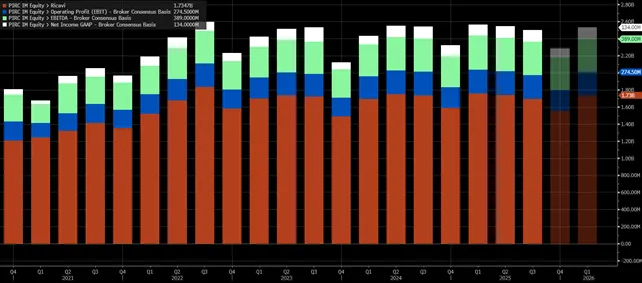

Nel solo terzo trimestre, il gruppo ha realizzato ricavi (barra rossa) per 1,7 miliardi e un utile operativo (barra blu) stabile a 277 milioni, mentre l’utile netto (barra bianca) si è leggermente ridotto a 136,6 milioni, rispetto ai 139,8 milioni dello stesso periodo 2024; l’EBITDA Adjusted (barra verde) invece, si è fermato a 392,3 milioni, con un margine del 23,1%.

Il segmento High Value continua a trainare la redditività, rappresentando quasi l’80% del fatturato, grazie alla crescita delle vendite e all’aumento della quota di mercato nei pneumatici premium (+3,9%).

Costi sotto controllo e solidità finanziaria

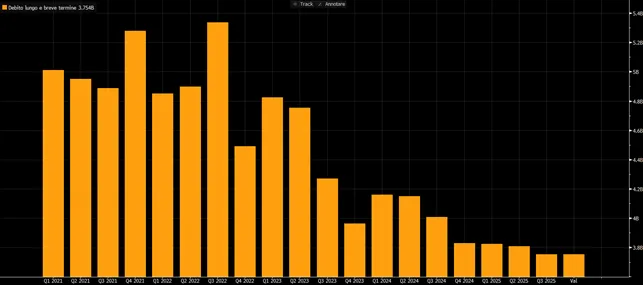

Sul fronte patrimoniale, Pirelli registra una posizione finanziaria netta negativa di 2,54 miliardi di euro, in miglioramento rispetto ai 2,8 miliardi di fine 2024, grazie alla generazione di cassa operativa. Il flusso di cassa netto ante dividendi è stato negativo per 362,5 milioni, riflettendo la stagionalità del business e alcune operazioni straordinarie.

Il costo medio del debito è sceso dal 5,06% al 4,66%, con oneri finanziari netti ridotti a 158,9 milioni (-25 milioni su base annua) e un debito totale (lungo e breve termine) sceso a 3,75 miliardi.

La società conferma integralmente la guidance per il 2025, che prevede ricavi tra 6,7 e 6,8 miliardi di euro (+4% organico) e un EBIT adjusted tra 1,05 e 1,1 miliardi, con margini attesi in area 16%. L’obiettivo è generare un flusso di cassa netto positivo di circa 550 milioni di euro.

Tronchetti Provera: “Resilienza e innovazione le chiavi del futuro”

Nel commentare i risultati, il vicepresidente esecutivo Marco Tronchetti Provera ha sottolineato la solidità del modello di business:

“I risultati evidenziano la resilienza della nostra strategia, capace di generare valore in un contesto segnato da tensioni geopolitiche, commerciali e da una forte volatilità dei cambi. La profittabilità resta la più alta del settore, sostenuta dall’innovazione e dal rafforzamento nel segmento High Value.”

Tronchetti ha aggiunto che la società “prosegue nella strategia commerciale di rafforzamento sull’high value, segmento più resiliente e in crescita ‘mid single digit’, confermando tutti i target 2025”.

Anche l’amministratore delegato Andrea Casaluci ha rimarcato che i risultati “si collocano tra i migliori dell’industria dei pneumatici”, grazie alla capacità del gruppo di “unire leadership tecnologica e solidità finanziaria”.

Il fronte Sinochem e la governance: “Nessuna trattativa in corso”

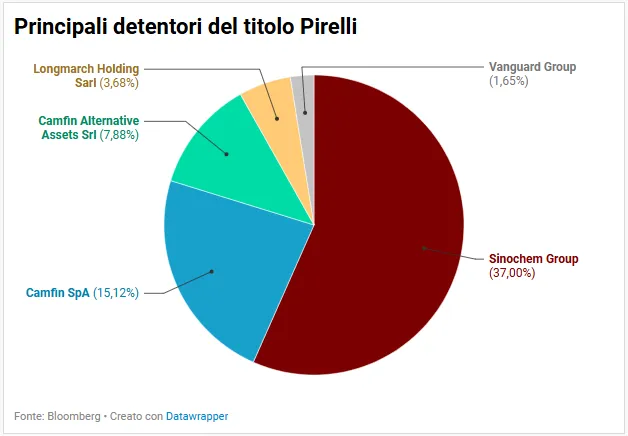

Sul piano societario, Tronchetti Provera ha smentito le indiscrezioni su possibili operazioni straordinarie con il socio cinese Sinochem, che controlla circa il 37% del capitale. “Non c’è nessuna trattativa in corso e non ci sono operazioni sul tavolo”, ha dichiarato in conference call con gli analisti, confermando che la discussione sul riassetto azionario resta di competenza dei governi italiano e cinese.

Fonti vicine al dossier, riportate da Milano Finanza, riferiscono che a Roma è aperto un tavolo politico tra il governo e Sinochem, con l’obiettivo di superare lo stallo legato alla governance e al rispetto delle regole sul Golden Power. Dalla Cina sarebbero partite lettere per selezionare un advisor finanziario: Rothschild, Bnp Paribas, Nomura e Ubs sarebbero tra le banche contattate per assistere Pechino nel processo.

L’intesa, spiegano fonti di mercato, potrebbe portare a un riassetto della partecipazione di Sinochem o a una ridefinizione dei poteri in seno al consiglio, dove attualmente il gruppo cinese dispone di una rappresentanza minoritaria.

Resta irrisolto anche il nodo del divieto statunitense di accesso a tecnologie sensibili per i gruppi con partecipazioni cinesi, una restrizione introdotta durante l’amministrazione Trump che continua a pesare sulle prospettive del gruppo sul mercato Usa.

Verso il 2026: equilibrio tra crescita e geopolitica

I conti di Pirelli, approvati dal consiglio con 9 voti favorevoli su 14, riflettono la complessità del contesto azionario, ancora segnato dalle tensioni con il partner asiatico. L’azienda punta a risolvere lo stallo entro marzo 2026, quando entreranno in vigore le nuove regole americane sui legami azionari con gruppi cinesi.

Nel frattempo, la strategia della Bicocca resta focalizzata su innovazione tecnologica, sostenibilità e crescita nel segmento premium, con l’obiettivo di mantenere margini superiori al 16% e consolidare la leadership globale nel mercato High Value.

Come ha sintetizzato Tronchetti Provera, “la nostra forza è nella capacità di adattarci ai cambiamenti geopolitici senza deviare dal percorso di crescita sostenibile che abbiamo tracciato.”

Il titolo scambia attualmente in area 6,1 euro per azione, non lontano dai massimi toccati a inizio 2022 a 6,73 euro per azione, dopo un +10,9% circa nel 2024 e un ulteriore +10,5% circa YTD.