2025-2026: l’età dell’abbondanza petrolifera

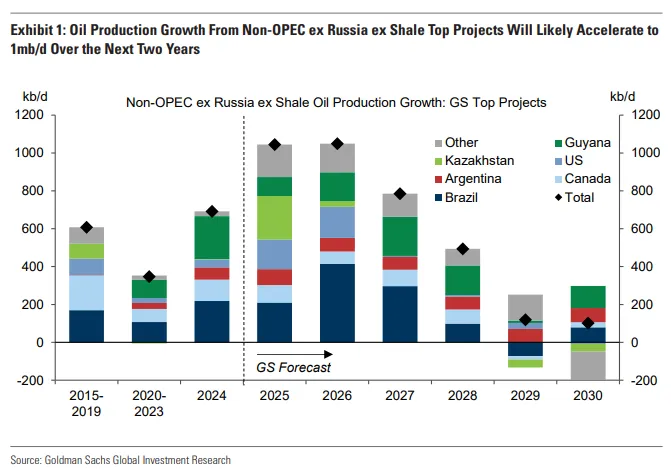

Secondo Goldman Sachs, il biennio 2025-2026 sarà segnato da un’espansione senza precedenti dell’offerta petrolifera da parte dei progetti non-OPEC, escludendo Russia e shale oil. La crescita della produzione raggiungerà circa 1 milione di barili al giorno, con i progetti in acque profonde del Brasile e degli Stati Uniti che guideranno questa corsa. A sorprendere è anche il ruolo crescente della Guyana, che con lo sviluppo del blocco Stabroek aumenterà significativamente la propria produzione, contribuendo con un’espansione di 60.000 barili al giorno entro il 2026. L’efficienza operativa di questi progetti è rafforzata dal basso tasso di declino dei giacimenti deepwater e dal ritorno degli investimenti brownfield avviati nel periodo 2021-2024.

L’analisi condotta dagli analisti della banca Usa evidenzia che questa dinamica è sostenuta anche dall’attivazione di nuovi impianti in avvio entro il prossimo biennio. Il grafico qui sotto illustra chiaramente come questa accelerazione sarà un fattore chiave per contenere i prezzi del greggio. Le previsioni di Goldman Sachs vedono infatti le quotazioni di Brent e WTI scendere rispettivamente a 60 e 56 dollari al barile nel 2025, con un ulteriore calo a 56 e 52 dollari nel 2026. In un contesto di abbondanza, le prospettive immediate per i prezzi sono dunque improntate alla moderazione.

Costi in calo, ma il mercato potrebbe reagire male

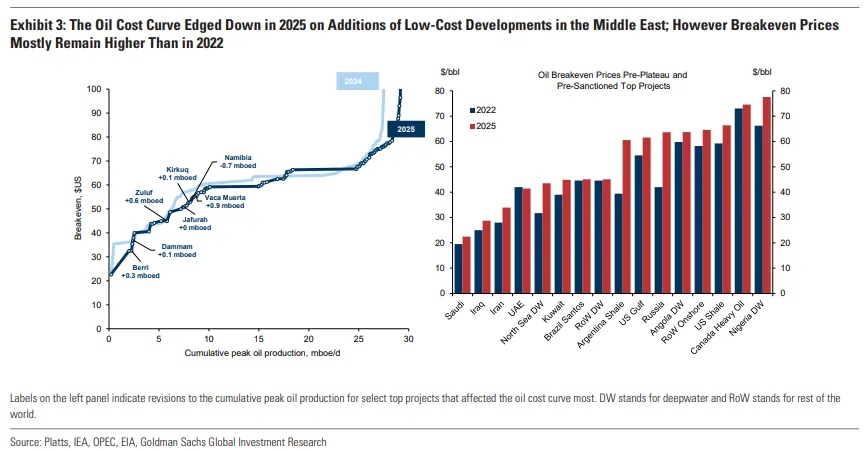

Il boom produttivo si accompagna a un calo dei costi medi di produzione. Nel 2025, la curva dei costi dei Top Projects si è abbassata rispetto all’anno precedente grazie a nuovi sviluppi low-cost in Arabia Saudita, Iraq e Argentina (in particolare nel giacimento Vaca Muerta). L’aggiunta di questi progetti ha portato a un incremento del 6% della produzione cumulativa di picco, mentre il prezzo medio di pareggio (breakeven) è sceso di 3 dollari al barile, attestandosi sui 59 dollari. Tuttavia, il report evidenzia come i breakeven rimangano in generale più alti rispetto al 2022, con aumenti superiori ai 20 dollari nei progetti di scisto argentini e nei campi russi. Solo gli Emirati Arabi Uniti mostrano una leggera contrazione nei costi.

Un ulteriore elemento che rischia di generare pressioni sul mercato è la crescita dell’offerta di liquidi associati alla produzione di gas naturale (NGL), in particolare nei grandi progetti in arrivo da Arabia Saudita e Qatar. Se completamente sviluppati, questi impianti potrebbero raddoppiare la crescita prevista dell’offerta OPEC di NGL nel 2026, portandola a 0,2 milioni di barili al giorno. Il grafico sottostante mostra il confronto tra i costi cumulativi di produzione tra 2024 e 2025, evidenziando le revisioni più significative.

Dal 2028, una nuova era di scarsità e prezzi in ascesa

Il contesto produttivo a partire dal 2028 si preannuncia radicalmente diverso. Secondo Goldman Sachs, ci si avvia verso una fase in cui la crescita dell’offerta non riuscirà a tenere il passo della domanda. Il primo campanello d’allarme è il comportamento dello shale oil statunitense, il cui picco produttivo potrebbe arrivare prima del previsto. A fronte di prezzi contenuti nel 2025-2026, i produttori americani potrebbero tagliare gli investimenti: si prevede una riduzione di oltre 200.000 barili al giorno nella regione del Lower 48 entro fine 2026. Le aziende stesse dichiarano che sarà necessario un ritorno dei prezzi sopra i 70 dollari per rilanciare le trivellazioni.

Anche la durata residua delle riserve mostra segnali critici: in soli cinque anni, si è passati da una vita utile di 28 a 20 anni, con un calo del 30%, segno di un passaggio da investimenti a lungo ciclo verso progetti a ciclo più breve. Contestualmente, anche i capex globali sui progetti non-shale sono in forte contrazione, dopo aver raggiunto il picco nel 2022. La diminuzione è in media del 10% l’anno. Tutti questi segnali convergono in uno scenario in cui l’offerta non-OPEC sarà sostanzialmente piatta nel 2029-2030, aprendo la porta a una rinnovata leadership dell’OPEC nel mercato globale.

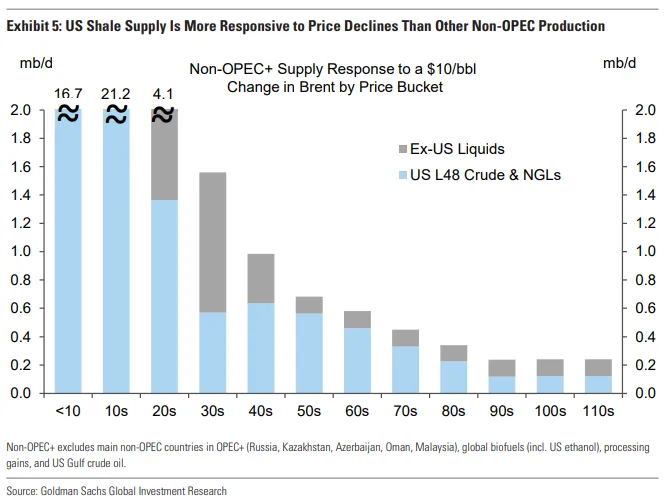

Il grafico qui sotto chiarisce quanto le produzioni statunitensi siano più sensibili alle variazioni di prezzo rispetto agli altri paesi non-OPEC. La combinazione di domanda in crescita e offerta stagnante nel lungo periodo configura un contesto favorevole a una risalita dei prezzi del petrolio entro la fine del decennio.