Una riforma che unisce pubblico e privato

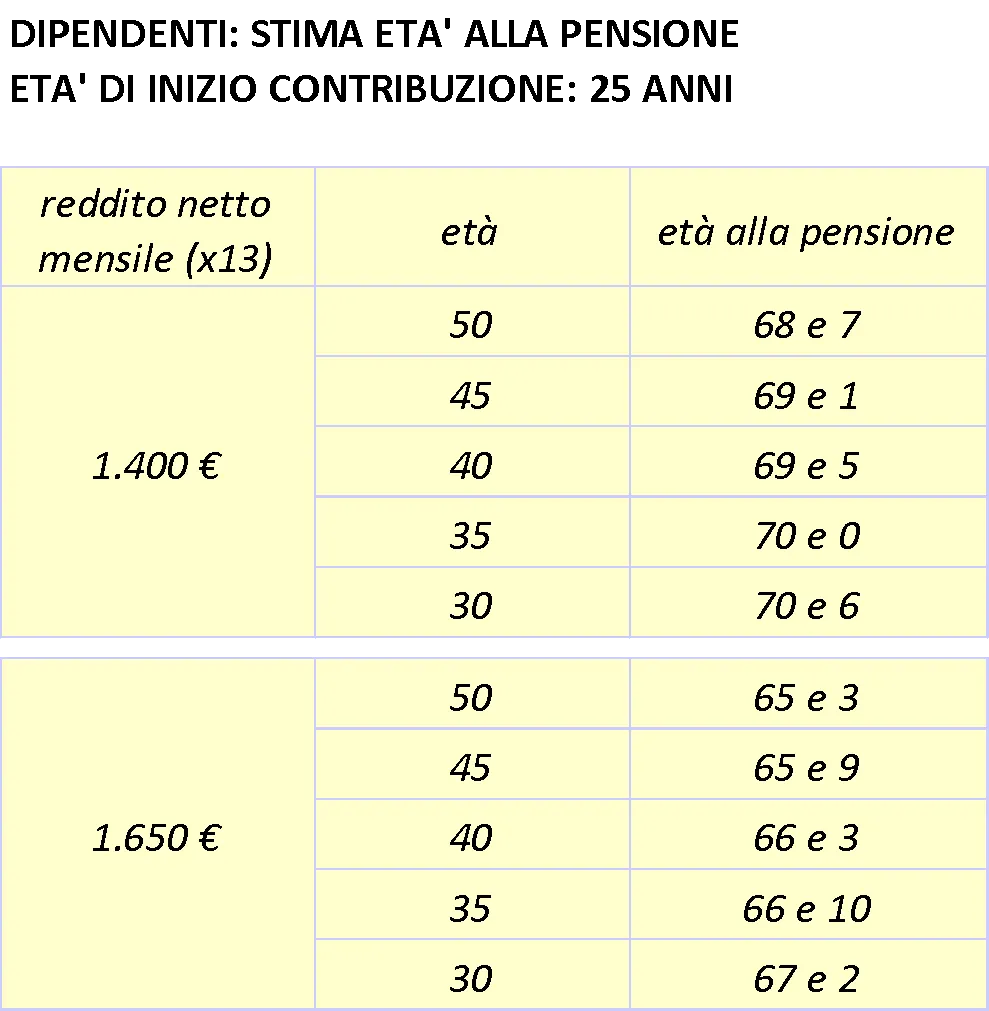

Con la Legge di Bilancio 2025, come si legge in un report di Moneyfarm, il legislatore ha compiuto un passo deciso verso un’integrazione più forte tra previdenza pubblica e complementare. L’obiettivo è ambizioso: consentire, a chi ha iniziato a lavorare dopo il 1996, di sommare ai contributi versati all’INPS anche quelli accumulati presso un fondo pensione per raggiungere più velocemente la soglia utile alla pensione anticipata contributiva. Questa misura permette di ridurre l’età pensionabile da 67 a 64 anni, un’opportunità significativa per chi rischierebbe di non avere abbastanza contributi solo con il primo pilastro.

Senza questo “ponte” tra primo e secondo pilastro, molti lavoratori dovrebbero versare contributi INPS più elevati, un obiettivo spesso difficile da raggiungere soprattutto per chi percepisce stipendi contenuti. Per fare un esempio, uno stipendio netto di 1.400 euro potrebbe non garantire la possibilità di uscire prima dal lavoro, mentre la situazione si complicherebbe ulteriormente per lavoratori autonomi o chi ha carriere frammentate. Moneyfarm sottolinea come, grazie alla nuova norma, alimentare un fondo pensione attraverso il TFR può diventare un mezzo concreto per anticipare il pensionamento, senza intaccare in modo diretto le disponibilità mensili.

TFR e linee azionarie: le scelte per anticipare il futuro

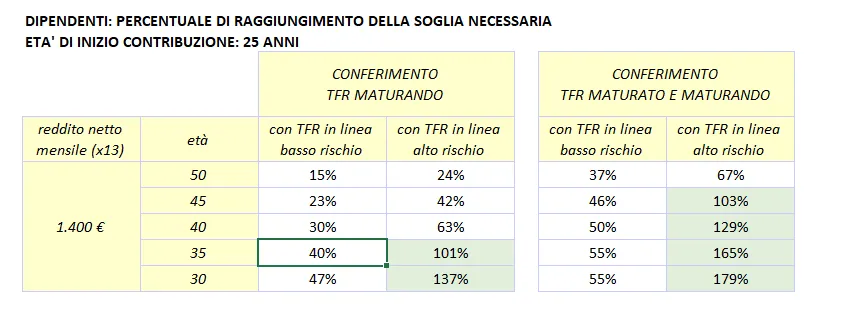

Secondo l’analisi di Moneyfarm, per i lavoratori dipendenti il Trattamento di Fine Rapporto rappresenta una leva fondamentale. I più giovani, ad esempio, potrebbero addirittura riuscire a garantirsi la pensione anticipata conferendo solo il TFR maturando in una linea azionaria, senza ulteriori sacrifici sul reddito mensile. La stima di Moneyfarm evidenzia che per chi ha già qualche anno di contributi alle spalle, l’aggiunta del TFR maturato (possibile nelle aziende fino a 50 dipendenti o per chi ha già scelto di conferire il proprio TFR) allarga la platea dei beneficiari. Così, anche i quarantenni e quarantacinquenni possono sperare di ritirarsi tre anni prima rispetto ai requisiti di vecchiaia.

Per chi invece non riesce a raggiungere la soglia minima con il solo TFR, entrano in gioco i contributi volontari: per un quarantenne servirebbero in media 58 euro al mese investiti in una linea ad alto rischio, mentre per un cinquantenne prudente si potrebbe arrivare a 568 euro al mese.

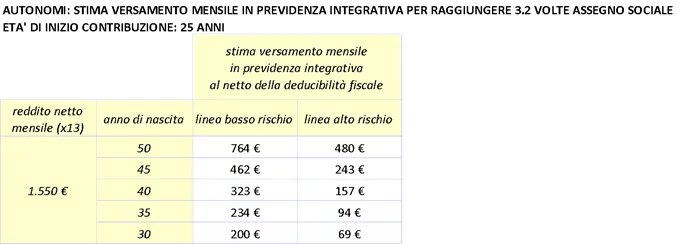

I lavoratori autonomi, privi di TFR, devono invece contare interamente sui versamenti volontari. Anche in questo caso, l’età di ingresso è decisiva: un trentenne potrebbe cavarsela con 69 euro al mese in una linea azionaria, mentre un cinquantenne dovrebbe mettere da parte fino a 480 euro.

Le nuove soglie e il nodo dei redditi bassi

Moneyfarm evidenzia come la norma non elimini del tutto le difficoltà per i redditi più bassi. Dal 2030, infatti, per ottenere la pensione anticipata contributiva sarà necessario un assegno pari a 3,2 volte l’assegno sociale, un requisito più stringente dell’attuale soglia tripla. Per i lavoratori dipendenti, anche una differenza di 250 euro al mese può determinare se andare in pensione a 64 o 67 anni: chi guadagna 1.650 euro netti può rientrare nei parametri, mentre chi ne percepisce 1.400 rischia di dover lavorare ben oltre. Non va meglio per i lavoratori autonomi, per i quali (a parità di imponibile) il versamento contributivo è inferiore: sotto i 1.550 euro netti mensili si rischia di posticipare di anni il ritiro dal lavoro.

Moneyfarm sottolinea che, proprio per queste ragioni, la nuova misura rappresenta un’opportunità preziosa per carriere discontinue o part-time, ma solo se accompagnata da una pianificazione previdenziale coerente e costante nel tempo.

Il valore aggiunto per le madri lavoratrici

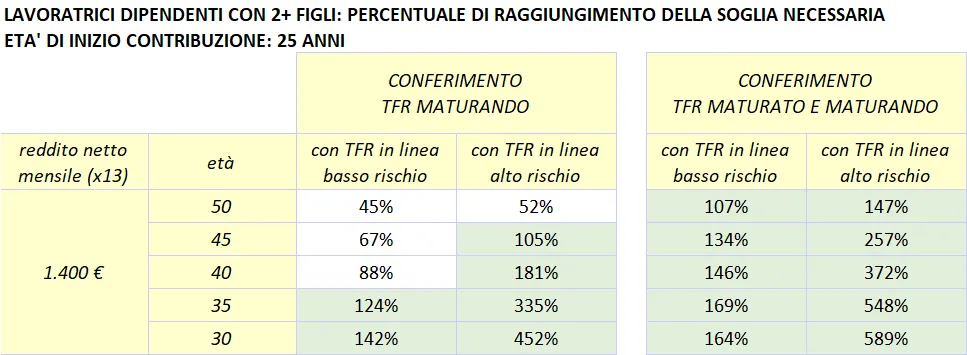

Un capitolo a parte merita la situazione delle donne. A causa delle interruzioni di carriera dovute a maternità e cura dei figli, unite al persistente divario salariale, le lavoratrici rischiano spesso di non accumulare contributi sufficienti. La nuova norma, però, riconosce il valore della maternità: come spiega Moneyfarm, alle madri con uno o più figli è richiesto un importo di pensione inferiore per accedere all’anticipo. Con uno figlio, la soglia scende a 2,8 volte l’assegno sociale; con due o più figli, a 2,6. Un vantaggio che, unito al conferimento del TFR maturato e maturando, potrebbe consentire a molte di loro di raggiungere l’obiettivo del pensionamento anticipato.

Sempre secondo le simulazioni di Moneyfarm, per una lavoratrice autonoma il contributo volontario mensile si ridurrebbe a cifre più sostenibili: dai 22 euro di una trentenne con linea ad alto rischio ai 219 di una cinquantenne con profilo più prudente.

Le basi per un futuro sereno

Davide Cominardi, Investment Consultant Manager di Moneyfarm, non nasconde come la previdenza integrativa fatichi ancora a decollare in Italia. I numeri parlano chiaro: solo il 38,3% dei lavoratori risulta iscritto a una forma di previdenza complementare e appena il 27,6% vi versa regolarmente contributi o il TFR. Proprio per questo, la riforma introdotta dalla Legge di Bilancio 2025 potrebbe rappresentare una svolta. Secondo Cominardi, conoscere tutte le opzioni disponibili è essenziale per pianificare al meglio il proprio percorso e non farsi trovare impreparati. Le norme, però, sono spesso complesse e per molti difficili da interpretare: poter contare su un consulente di fiducia, come ribadisce Moneyfarm, è un passo fondamentale per orientarsi tra simulazioni, versamenti volontari e linee di investimento, con l’obiettivo di costruire un vero ponte verso la pensione.