Il ritorno in grande stile degli ETF

Il 2025 ha segnato un vero e proprio rinascimento della domanda di ETF in oro, con flussi che si collocano tra i tre anni più forti di sempre per accumulo, sin dalla nascita di questi strumenti nei primi anni Duemila. Secondo Deutsche Bank, l’ammontare in gestione ha superato del 70% i livelli del 2020 in termini di dollari, dimostrando che non esiste un limite tecnico all’espansione della domanda.

Un’analisi statistica condotta dalla banca tedesca rivela che l’influenza degli ETF sui prezzi è oggi più forte del 50% rispetto al periodo 2021-2024, quando gli investitori vendevano oro. Questo rinnovato vigore rende gli ETF, assieme alle banche centrali, i principali “aggressori” del mercato, ovvero soggetti in grado di muovere i prezzi in modo diretto e sostanziale.

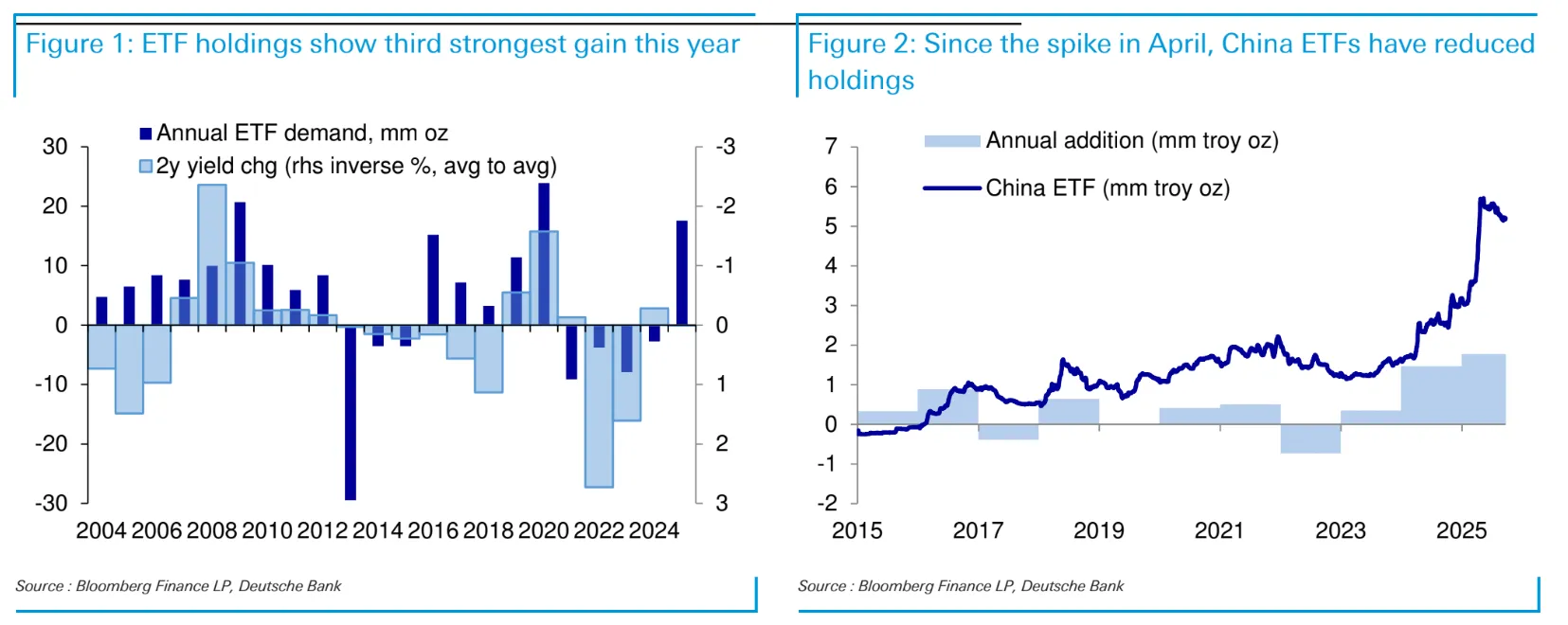

Il report osserva inoltre che il test di causalità di Granger mostra un legame particolare: non sono i flussi ETF a determinare i movimenti dell’oro, bensì il contrario. Sono i cambiamenti del prezzo del metallo giallo a generare nuove entrate o uscite dai fondi. Il grafico sottostante a sinistra (Figure 1) illustra chiaramente come il 2025 si collochi tra gli anni più dinamici per la crescita di questi strumenti.

Domanda ufficiale e gioielleria due volti opposti

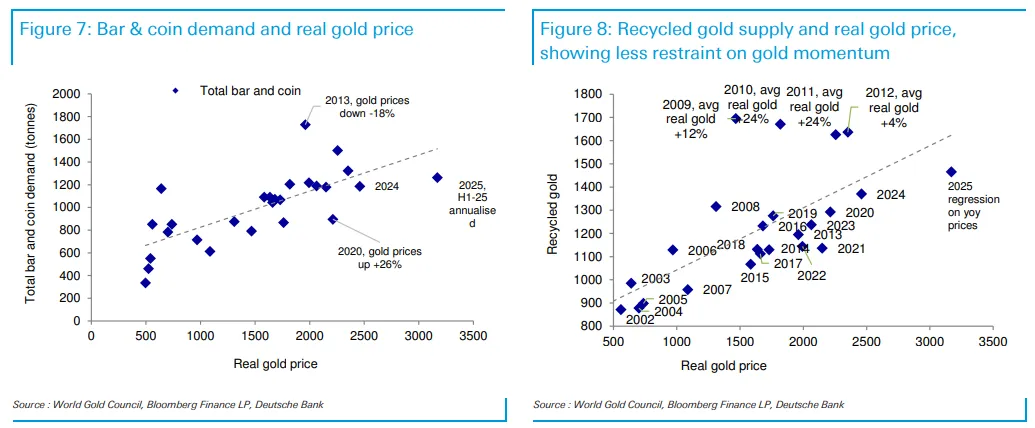

Non tutta la domanda ha lo stesso peso. Deutsche Bank distingue tra componenti elastiche e inelastiche, con effetti divergenti sul mercato. Dal 2022 al 2024 si è assistito a un incremento significativo della domanda ufficiale da parte delle banche centrali, pari a 400-500 tonnellate annue, indipendente dal prezzo. Questo fenomeno si configura come un sostegno strutturale ai corsi dell’oro.

Di segno opposto è invece la dinamica della gioielleria, che rimane fedele alla sua elasticità storica. La richiesta di gioielli cresce quando i prezzi scendono e si riduce quando questi aumentano, rendendola un fattore stabilizzante. Deutsche Bank paragona la distinzione a quella tra operatori “aggressivi” che rimuovono liquidità dal mercato e partecipanti passivi che attendono livelli di prezzo più convenienti.

Il grafico qui sotto a sinistra (Figure 3) testimonia la forza del canale ufficiale, mentre il grafico a destra /Figure 4) conferma la sensibilità della gioielleria alle variazioni di prezzo.

Monete, lingotti e riciclo le variabili che contano

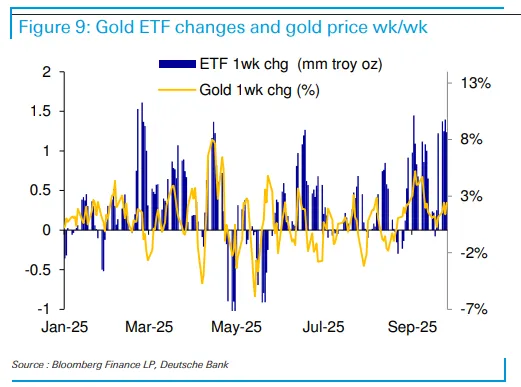

Oltre agli ETF e alle banche centrali, la domanda di monete e lingotti offre un contributo non trascurabile. Nel primo semestre 2025, tale segmento ha mostrato un incremento del 6% su base annua, pur con alcune anomalie storiche che indicano sensibilità ai prezzi.

Più complesso è invece il discorso sul riciclo dell’oro, una componente che tende a contenere le spinte rialziste. Deutsche Bank evidenzia come l’offerta da riciclo risponda sia al livello dei prezzi sia alle variazioni annuali, ma nel 2025 questa funzione appare attenuata. L’offerta riciclata è infatti inferiore rispetto al trend, con un impatto minore nel frenare la corsa del metallo.

Il grafico sottostante a destra (Figure 8) evidenzia come l’offerta riciclata abbia perso parte della sua capacità di limitare l’ascesa dei prezzi. Nel complesso, secondo la banca, l’oro beneficia oggi di un mix di sostegni netti, in cui la debolezza del riciclo amplifica la spinta proveniente da ETF e banche centrali.

Il nodo della causalità e il ruolo dei tassi

Uno dei passaggi più sorprendenti del report è l’analisi delle relazioni di causalità. Il test di Granger applicato da Deutsche Bank suggerisce che i rendimenti dei Treasury statunitensi sono la variabile chiave per spiegare i movimenti dell’oro, mentre il dollaro appare meno determinante.

In particolare, il rapporto evidenzia che le variazioni dei tassi reali, legati ai TIPS, hanno un’influenza significativa. Da qui deriva che la bias accomodante della Federal Reserve e i rischi al rialzo delle aspettative di inflazione costituiscono i principali driver positivi per l’oro nel 2026. Al contrario, un’eventuale svolta restrittiva della Fed rappresenterebbe un rischio ribassista.

Il grafico qui sotto (Figure 9) dimostra come negli ultimi mesi i flussi ETF abbiano mantenuto un impatto rilevante, anche se con intensità variabile da settimana a settimana.

Prospettive per il 2026 tra opportunità e rischi

Guardando avanti, Deutsche Bank sottolinea che la forza degli ETF potrebbe diventare un’arma a doppio taglio. Finché i flussi restano positivi, l’oro beneficia di un supporto straordinario. Ma se dovessero interrompersi o invertirsi, i prezzi potrebbero subire un contraccolpo.

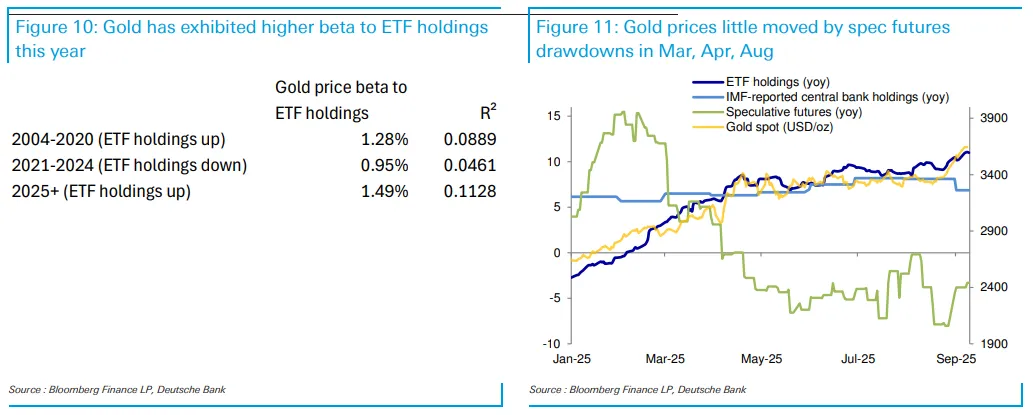

Gli analisti notano come il beta dell’oro rispetto agli ETF sia salito all’1,49% dal 2025 in poi, superiore al passato, un segnale che rende il mercato più vulnerabile a eventuali inversioni. Tuttavia, con la Fed orientata verso un ulteriore allentamento, lo scenario di base resta favorevole a un incremento delle posizioni ETF e quindi a una prosecuzione del trend rialzista.

L’immagine qui sotto a sinistra (Figure 10) sintetizza questa relazione cruciale, mentre quella a destra (Figure 11) mostra come il mercato abbia resistito anche a pesanti riduzioni delle posizioni speculative sui futures.

Il quadro delineato da Deutsche Bank mette in luce un mercato dell’oro che si regge su un equilibrio delicato tra sostegni strutturali e rischi di inversione. La domanda ufficiale e gli ETF restano i pilastri fondamentali, mentre riciclo e gioielleria agiscono come variabili secondarie. Ma la vera chiave di lettura per il 2026 sarà il comportamento della Federal Reserve: tassi più bassi e aspettative inflazionistiche in crescita potrebbero spingere l’oro verso nuovi massimi storici, mentre una stretta monetaria improvvisa rappresenterebbe il principale ostacolo.