Ricavi oltre le previsioni e reazione positiva in Borsa

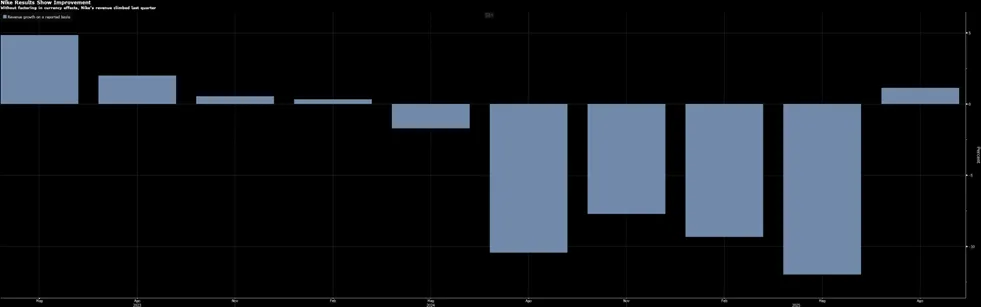

Nike ha presentato risultati trimestrali che hanno superato le aspettative degli analisti, un segnale che gli sforzi di rilancio della società stanno iniziando a dare frutti. I ricavi del trimestre chiuso ad agosto hanno raggiunto 11,7 miliardi di dollari, in aumento dell’1% rispetto all’anno precedente e superiori alla stima di consenso fissata a 11 miliardi. L’utile netto è stato di 727 milioni di dollari, in calo del 31% rispetto al 2024 ma quasi il doppio rispetto alle previsioni raccolte da Visible Alpha.

Il mercato ha reagito con favore: le azioni sono salite del 4% nelle contrattazioni after-hours, a conferma della fiducia degli investitori sulla capacità dell’azienda di intraprendere una fase di recupero. Tuttavia, la stessa società ha avvertito che i dazi doganali introdotti dagli Stati Uniti peseranno per circa 1,5 miliardi di dollari, un impatto significativo che mette in prospettiva i progressi registrati.

Il contesto rimane complesso: Nike, il più grande produttore mondiale di articoli sportivi, ha affrontato negli ultimi anni pressioni derivanti dalla crescita di marchi emergenti come On e Hoka, dagli effetti della strategia direct-to-consumer e dai costi aggiuntivi legati alle politiche tariffarie dell’amministrazione Trump.

La strategia di Hill e il rilancio del business wholesale

Il ritorno in azienda del CEO Elliott Hill, richiamato dalla pensione lo scorso anno per guidare la fase di turnaround, ha segnato una svolta strategica. La crescita dei ricavi è stata trainata da un incremento del 7% del business wholesale, ovvero la fornitura di prodotti a terzi come Foot Locker. Questa scelta riflette la volontà di ricostruire i rapporti con i retailer e di riportare l’attenzione sulle linee di prodotto core, in particolare le scarpe da corsa ad alte prestazioni, dopo una fase di dispersione sul casual wear, e i progressi ottenuti nel primo trimestre confermano la bontà della strategia.

I dati hanno sorpreso positivamente anche sul fronte degli utili per azione: 49 centesimi contro i 27 centesimi stimati da FactSet. Una performance che ha contribuito a spingere le azioni fino a 72,15 dollari nel dopo-Borsa, con un rialzo del 3,5%.

Nonostante questo, il titolo resta in calo del 7,8% dall’inizio dell’anno e ha perso circa il 30% negli ultimi tre anni, tornando sui livelli del 2018 e cancellando gran parte dei guadagni del boom pandemico.

Pressione dei dazi e flessione in Cina

I dazi doganali rappresentano la sfida più immediata. Matthew Friend, direttore finanziario del gruppo, ha aggiornato le stime portando a 1,5 miliardi di dollari l’onere annuale derivante dalle tariffe, in aumento del 50% rispetto alla previsione di tre mesi fa, che si attestava a 1 miliardo. Le nuove imposizioni colpiscono in particolare il Vietnam, dove Nike produce oltre la metà delle sue calzature e quasi un terzo dell’abbigliamento, ora soggetti a tariffe del 20%.

Friend ha avvertito che i progressi non saranno lineari, sottolineando come la ripresa dei vari segmenti dell’azienda seguirà tempi diversi. Nel frattempo, la società ha iniziato a diversificare i siti produttivi per ridurre l’impatto dei dazi, una mossa necessaria per contenere i costi e mantenere competitività.

La situazione più delicata resta il mercato cinese, dove i ricavi sono scesi del 10% a 1,5 miliardi di dollari e l’utile operativo è crollato del 25% a 377 milioni. Hill ha parlato di cambiamenti strutturali ma ha ribadito la fiducia nel potenziale di lungo termine, citando la crescente domanda attesa per scarpe da corsa, basket, calcio e training.

La contrazione in Cina è aggravata anche dalla scarsa affluenza nei negozi, che costringe l’azienda a praticare ulteriori sconti per stimolare le vendite. La direzione ha dichiarato di voler agire con urgenza per riportare il marchio in crescita, investendo su nuove collezioni di performance wear, anche se gli effetti si vedranno nel tempo.

Margini sotto pressione e sfide future

Sul piano della redditività, Nike ha registrato un peggioramento dei margini. Il gross margin è sceso dal 45,4% al 42,2% su base annua, una contrazione di 3,2 punti percentuali legata principalmente ai prezzi medi più bassi, frutto di sconti e di un mix di canali meno favorevole, oltre che all’impatto dei dazi in Nord America. Il rapporto Prezzo / Utili si attesta a 35,76, al di sopra della mediana dei principali competitor a livello globale a 20,88 e il ROE (Return on Equity) è esattamente in linea con il valore mediano del settore e pari al 21,12%. Il segmento Converse ha subito una contrazione del 27% delle vendite, mentre il canale direct-to-consumer ha registrato un calo del 4%. Nonostante ciò, l’azienda ha sottolineato come il portafoglio ordini per la primavera risulti in miglioramento rispetto all’anno precedente, un segnale incoraggiante per un ritorno alla crescita del wholesale nel corso dell’esercizio.

Tuttavia, le incertezze legate alla domanda negli Stati Uniti, alla cautela dei consumatori e al rialzo delle tariffe restano ostacoli rilevanti. Gli analisti rimangono comunque positivi sul titolo con un rating consensus di 4,05 su 5, con 24 raccomandazioni Buy, 16 Hold e 2 Sell e un target price medio a 12 mesi pari a 82,4 dollari per azione, con un rendimento potenziale del 18% circa dai prezzi di chiusura di ieri.