Una corsa che sembra inarrestabile

Il mercato del credito statunitense vive una fase di straordinario entusiasmo. Gli investitori stanno comprando obbligazioni societarie con un’intensità che ricorda i momenti di euforia passata, nonostante i rendimenti, misurati rispetto ai Treasury, siano ai minimi da decenni. Secondo The Wall Street Journal, questo scenario lascia intravedere rischi di sopravvalutazione, con valutazioni che non ammettono margini di errore.

A dimostrarlo è la reazione sproporzionata a due recenti fallimenti nel settore auto: il collasso del finanziatore subprime Tricolor Holdings e il ricorso al Chapter 11 da parte di First Brands Group, fornitore di componentistica. Entrambi i casi hanno caratteristiche specifiche e non segnalano un’ondata sistemica, ma hanno comunque innescato discussioni tra analisti e operatori obbligazionari.

Howard Marks, co-presidente di Oaktree Capital Management, ha spiegato che l’ottimismo e l’abbondanza di capitali rischiano di favorire valutazioni troppo elevate e qualità creditizia in discesa: “I prestiti peggiori si fanno nei periodi migliori”.

Rendimenti compressi e valutazioni da record

La principale preoccupazione di Wall Street riguarda gli spread estremamente ridotti. Secondo i dati ICE Data Indices, a settembre lo spread medio delle obbligazioni investment grade rispetto ai Treasury è sceso a 0,74 punti percentuali, il minimo dal 1998. Anche le emissioni high yield si muovono vicino ai minimi storici, con un differenziale di circa 2,75 punti, livelli non lontani da quelli del 2007, poco prima della crisi finanziaria.

La domanda resta alimentata dalle aspettative che la Federal Reserve, nel caso l’inflazione continui a raffreddarsi e il mercato del lavoro non peggiori, possa ridurre i tassi, rendendo ancora più interessanti i rendimenti attuali. “C’è ancora un’enorme quantità di liquidità che deve essere allocata”, osserva Dan Mead, responsabile del desk investment grade di Bank of America.

Il risultato è che settembre ha segnato un record per le emissioni investment grade: 210 miliardi di dollari collocati, secondo Dealogic. Sul fronte high yield, l’attività è in linea con il 2024, ma si intravedono segnali di risveglio delle operazioni di private equity, con maxi-acquisizioni come la possibile scalata di Electronic Arts da parte di Silver Lake per circa 50 miliardi di dollari.

Fallimenti simbolici e nodi irrisolti

Il caso Tricolor rappresenta uno degli episodi più eclatanti: il gruppo, specializzato in prestiti auto a clienti privi di storia creditizia, è crollato dopo che Fifth Third Bank ha denunciato perdite per 200 milioni di dollari legate a presunte frodi. Tricolor aveva emesso circa 2 miliardi di bond asset-backed negli ultimi cinque anni, alcuni dei quali sono precipitati fino a 20 centesimi sul dollaro.

Pochi giorni dopo, First Brands Group, gravata da 6 miliardi di debito, ha chiesto la protezione dei tribunali fallimentari per alcune controllate, a seguito delle contestazioni di alcuni creditori sui metodi contabili. Come ha spiegato Elen Callahan della Structured Finance Association, il modello “buy here, pay here” di Tricolor, che gestiva internamente valutazioni e riscossioni, espone a rischi di controllo e spazi per abusi.

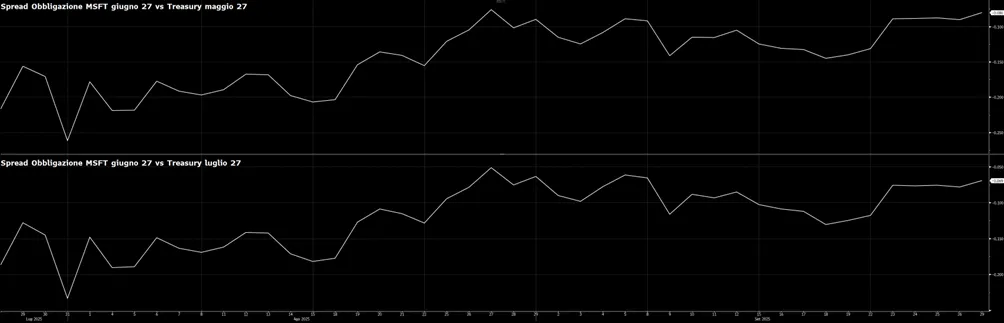

L’anomalia delle obbligazioni AAA sotto i Treasury

Se gli spread bassi già preoccupano, un’anomalia ancora più clamorosa si registra sul fronte delle obbligazioni corporate di massima qualità. Due emissioni AAA di Microsoft vengono oggi scambiate con rendimenti inferiori ai Treasury equivalenti: un fatto rarissimo, dato che le obbligazioni societarie, essendo meno liquide e più rischiose del debito pubblico, dovrebbero offrire un premio, non uno sconto.

L’indice ICE BofA AAA U.S. Corporate mostra un differenziale medio di appena 0,3 punti percentuali, ben lontano dai 2 punti toccati nelle ultime recessioni. Alcuni gestori, come Mike Riddell di Fidelity International, giudicano illogico che bond meno liquidi rendano meno dei Treasury: “Solo la minore liquidità dovrebbe valere 0,15-0,20 punti di rendimento in più”.

Le ragioni possibili sono diverse: l’esplosione dei fondi passivi obbligazionari, che acquistano in base agli indici senza valutare alternative; l’attenzione degli investitori più alla cedola assoluta che agli spread; e le strategie di fondi pensione e assicurazioni, che guardano agli spread rispetto agli swap piuttosto che ai Treasury.

Squilibri di domanda e offerta

Un altro elemento cruciale riguarda la sproporzione tra l’offerta crescente di Treasury, alimentata da un deficit federale sempre più ampio, e la ridotta necessità di finanziarsi delle aziende più solide, che accumulano profitti record e liquidità abbondante.

Come sottolinea Christian Mueller-Glissmann, responsabile Asset Allocation di Goldman Sachs, il mercato del credito è in tensione: pochissima offerta corporate di qualità, troppa domanda da parte degli investitori. È un disequilibrio che può facilmente spingere alcuni titoli a rendere meno dei bond governativi, una distorsione difficile da ignorare.

Ottimismo fragile

Il mercato del credito americano rimane quindi in bilico tra una domanda eccezionale e fragilità latenti. Da un lato, gli investitori sperano che il calo dei tassi da parte della Fed sostenga ulteriormente le valutazioni. Dall’altro, il rischio è che l’eccessiva compressione degli spread e casi isolati di insolvenza rivelino crepe più profonde.

Come ha dichiarato Jerome Powell, presidente della Federal Reserve: “Non esiste un percorso privo di rischi”. Per gli operatori, il vero interrogativo è quanto a lungo la corsa agli eccessi potrà continuare prima che arrivi la correzione.