Equilibrio fragile tra inflazione e tagli della Fed

La percezione degli investitori è sempre meno condizionata dal timore di un rallentamento dell’economia statunitense. I dati più deboli sull’occupazione giustificano, almeno per i mercati, la scelta della Federal Reserve (Fed) di avviare un ciclo di tagli di interesse. L’inflazione, pur non domata, sembra essere percepita come una minaccia meno immediata, mentre i sondaggi sul sentiment confermano un clima più ottimistico.

In questa cornice, Pictet Asset Management, mantiene una visione neutrale su azioni, obbligazioni e liquidità, rilevando valutazioni non particolarmente attraenti ma riconoscendo ampie possibilità di investimento tattico nei mercati azionari regionali, nei settori e nelle asset class a reddito fisso. Le valutazioni elevate, soprattutto negli Stati Uniti, non lasciano margini per delusioni legate a un impatto ritardato dei dazi.

I verbali della Fed e le dinamiche politiche interne hanno creato un contesto di crescente tensione: da una fase di unanimità decisionale a inizio 2025 si è arrivati a divisioni esplicite nel board. A questo si aggiunge il rischio di indipendenza limitata della banca centrale, sempre più percepito come un “tail risk” rilevante dagli investitori.

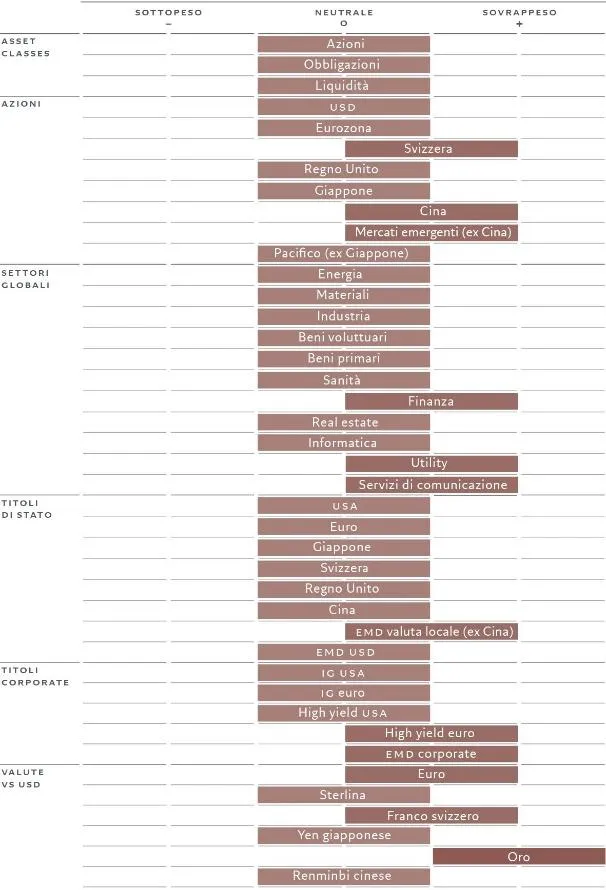

La figura sottostante mostra la griglia mensile dell’asset allocation (settembre 2025)

Fonte: Pictet Asset Management.

Stati Uniti resilienti, Europa in ripresa

Gli analisti di Pictet sottolineano che l’indicatore dell’attività commerciale globale è tornato positivo. Negli Stati Uniti i rischi di stagflazione non sono scomparsi, ma la crescita si dimostra resiliente, sostenuta da utili societari solidi. I consumi privati rallentano e gli investimenti residenziali restano deboli, ma la narrativa prevalente è quella di un “soft landing”.

In Europa, la domanda interna mostra segnali di ripresa, con i consumatori propensi a spendere parte dei risparmi accumulati. L’aumento della spesa pubblica tedesca contribuisce a rafforzare le prospettive di crescita di lungo termine.

Il quadro in Giappone appare più ambiguo: esportazioni solide sostengono l’attività, ma l’incertezza politica legata alle dimissioni del primo ministro limita le possibilità di stimoli fiscali e riforme. La Cina, invece, ha vissuto un’estate difficile, con un forte calo delle esportazioni verso gli Stati Uniti, ma conserva margini di intervento grazie alla politica monetaria più accomodante e a piani governativi a sostegno della produzione di chip e dello sviluppo dell’intelligenza artificiale domestica.

Azionario emergente in evidenza

Sul fronte azionario, Pictet evidenzia che le azioni hanno sovraperformato le obbligazioni ad agosto, spinte dai tagli attesi delle banche centrali e dalla forza dei titoli tecnologici americani. Le azioni statunitensi hanno chiuso il mese con un rialzo del 2%, mentre quelle giapponesi hanno toccato nuovi massimi grazie all’indebolimento dello yen.

Il vero motore, però, restano i mercati emergenti, che si mostrano resilienti nonostante i dazi americani. Il consumo interno ha compensato l’impatto sui flussi commerciali, mentre il vantaggio in termini di crescita del Pil (+2% rispetto alle economie sviluppate) rappresenta il gap più ampio dai primi anni Duemila.

Gli analisti ritengono che le aziende emergenti possano crescere di oltre il 10% negli utili sia nel 2025 sia nel 2026. Le valutazioni restano interessanti, con un P/E medio attorno a 13, circa il 33% inferiore a quello dei mercati sviluppati. La prospettiva di un declino strutturale del dollaro gioca ulteriormente a favore, migliorando la competitività delle esportazioni e stimolando i flussi di capitale estero.

La ripresa a V del sentiment sugli utili non si riflette ancora nei sondaggi per l'industria manifatturiera. La figura qui sotto mostra il cambiamento nelle previsioni degli utili societari (globali) degli analisti vs sentiment manifatturiero.

Fonte: LSEG, dati dal 24/08/2005 al 27/08/2025.

Sul fronte settoriale, i titoli di qualità (beni di prima necessità e farmaceutici) tornano interessanti dopo una lunga fase di sottoperformance. Pictet sovrappesa utility e servizi di comunicazione, che beneficiano della domanda di elettricità e degli investimenti in infrastrutture digitali. Positivo anche il giudizio sui finanziari, sostenuti da una curva dei rendimenti più ripida e dalla prospettiva di deregolamentazione sotto l’amministrazione Trump.

Inflazione sottostimata e dollaro debole

Pictet osserva che i mercati obbligazionari stanno probabilmente sottovalutando il rischio di inflazione, in particolare per gli effetti di breve periodo dei dazi e per le pressioni sui prezzi core. Nonostante il “Liberation Day” abbia innescato un forte rialzo del premio a termine, la successiva stabilizzazione suggerisce che gli investitori si siano adattati alle politiche di Washington.

La posizione resta neutrale sui principali mercati dei titoli di Stato, con un’unica eccezione a favore dei bond emergenti in valuta locale (esclusa la Cina), che beneficiano della debolezza del dollaro e di fondamentali nazionali solidi. Allo stesso modo, viene confermato il sovrappeso su obbligazioni societarie emergenti e su high yield dell’eurozona, che offrono rendimenti interessanti e un profilo rischio-rendimento migliore rispetto alle controparti statunitensi.

Sul fronte valutario, Pictet prevede un ulteriore indebolimento del dollaro, riflesso diretto delle politiche monetarie e fiscali americane. Questo orientamento sostiene la scelta di sovrappesare euro, franco svizzero e oro, quest’ultimo considerato ancora una copertura imprescindibile contro inflazione e timori legati al debito globale.