DE000VH31UD3 - Banco BPM, Commerzbank, Société Générale, Unicredit

Il nuovo certificato di Vontobel, con ISIN DE000VH31UD3, è scritto su un basket worst-of di quattro titoli bancari europei, Banco BPM, Commerzbank, Société Générale e Unicredit e prevede il pagamento di un maxi-premio iniziale (con Effetto Memoria) del 19,40%, il 17 ottobre 2025 e, successivamente, di premi mensili, anch’essi con memoria, dello 0,34% (4,08% annualizzato), a condizione che tutti i sottostanti, nelle rispettive Date di Osservazione, rilevino al di sopra della Barriera Cedolare.

Per la maxi-cedola iniziale le condizioni per il pagamento sono facilitate da una Barriera Cedolare è posta al 30% del valore iniziale dei sottostanti, rispettivamente a 3,84 EUR per Banco BPM, 9,56 EUR per Commerzbank, 16,99 EUR per Société Générale e 19,81 EUR per Unicredit; successivamente, a partire dal 17 novembre 2025, la Barriera Cedolare è posta in corrispondenza del Fixing Iniziale (100%) ma decrescente con un meccanismo Step-Down dell’1% mensile, rendendo sempre meno stringenti le condizioni per incassare le cedole, fino ad arrivare al 60%, in corrispondenza della Barriera Europea (osservata solo a scadenza) per la protezione del Valore Nominale.

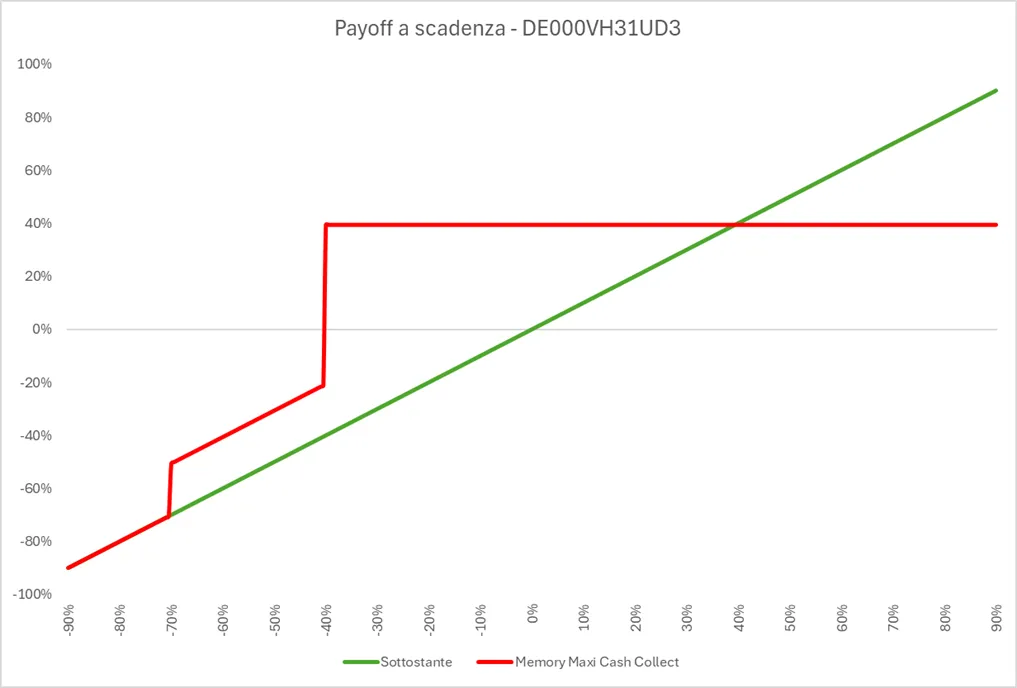

Grazie alla presenza dell’Effetto Memoria, a scadenza verrebbero incassati tutti i premi, anche quelli eventualmente persi durante la vita del prodotto, se i quattro sottostanti non saranno scesi di oltre il 40% rispetto al livello iniziale. La maxi-cedola verrebbe incassata anche in caso di un -70% del peggior titolo, creando uno “scalino” di protezione aggiuntivo, come vedremo nel grafico del payoff a scadenza.

La durata del prodotto è di 5 anni, con scadenza prevista per il 17 settembre 2030 e, a partire dalla nona Data di Osservazione (17 giugno 2026) è prevista la possibilità di rimborso anticipato grazie alla presenza del Livello Autocall, posto al 100% del Fixing Iniziale dei sottostanti e fisso durante tutta la vita del prodotto.

Qualora il certificato dovesse rimborsare anticipatamente alla prima data utile, l’investitore incasserebbe la maxi-cedola iniziale, oltre a 8 premi mensili, per un controvalore complessivo di 22,12€ di cedole per ogni certificato.

Attualmente il prodotto è acquistabile leggermente sopra la pari al prezzo lettera esposto dal Liquidity Provider di 100,5€, pertanto, in caso di Autocall, il rendimento sarebbe pari ad un +21,51% in nove mesi, ovvero un +29% circa annualizzato.

Tabella con le caratteristiche chiave

Scenari a scadenza

A scadenza, gli scenari possibili sono tre:

- Se il peggior titolo presente nel basket rileva al di sopra della Barriera, e quindi non perde oltre il 40% dal livello iniziale, l’investitore riceve il rimborso del Valore Nominale di 100€ oltre al maxi-premio iniziale e tutti i premi mensili eventualmente conservati in memoria, per un totale di 39,46€ di cedole;

- Se il peggior titolo presente nel basket rileva al di sotto della Barriera ma al di sopra della Barriera Cedolare per la maxi-cedola, registrando quindi una performance negativa compresa tra un -70% e un -40% dal Fixing Iniziale, l’investitore riceve un importo commisurato alla perdita del sottostante worst-of, maggiorato della maxi-cedola iniziale oltre che di eventuali cedole incassate durante la vita del prodotto. In questo caso, la formula per il calcolo del valore di rimborso a scadenza è la seguente: Valore Nominale * (Prezzo di Chiusura del peggior titolo / Strike) + maxi-cedola + eventuali cedole incassate;

- Infine, se il peggior titolo presente nel basket rileva anche al di sotto della Barriera Cedolare per la maxi-cedola, registrando una performance negativa di oltre un -70% dal Fixing Iniziale, l’investitore riceve un importo commisurato alla perdita del sottostante worst-of, maggiorato di eventuali cedole incassate durante la vita del prodotto. La formula per il calcolo del valore di rimborso a scadenza in caso di evento Barriera è la seguente: Valore Nominale * (Prezzo di Chiusura del peggior titolo / Strike) + eventuali cedole incassate.

Il certificato è in quotazione dal 19 settembre 2025 sul mercato SeDeX di Borsa Italiana, con gli orari di negoziazione classici dei Certificati a Capitale Condizionatamente Protetto, ovvero dalle 8:00 alle 22:00.

Vontobel, oltre ad essere l’Emittente del certificato, fa anche da Liquidity Provider, impegnandosi a mostrare prezzi denaro e lettera sul book di negoziazione in maniera continuativa, con uno spread canonico dell’1% in condizioni di mercato normali.

Payoff a scadenza e vantaggi principali

Il certificato consente di ottenere un premio iniziali del 19,40% anche a fronte di discese del 70% dei sottostanti e, successivamente, un rendimento potenziale annuo del 4,08% anche in fasi di mercato laterali o ribassiste (entro un -40% dei titoli dai livelli iniziali) ed essendo dotato di Effetto Memoria, permette di recuperare eventuali premi persi durante le Date di Osservazione intermedie.

La Barriera Cedolare posta al 30% per la prima data rende più probabile l’incasso del maxi-premio iniziale, mentre il successivo meccanismo Step-Down dell’1% mensile facilita l’incasso dei premi nelle varie Date di Osservazione. Inoltre, la possibilità di rimborso anticipato, presente a partire dal nono mese con Livello Autocall fisso al 100%, consente all’investitore di liberare la liquidità e reinvestirla su altri strumenti.

Fiscalità

È importante sottolineare come la presenza della maxi-cedola iniziale renda il prodotto particolarmente attraente per quegli investitori che avessero necessità di compensare eventuali minusvalenze presenti nello zainetto fiscale e in scadenza al 31 dicembre 2025, per evitare di perdere il credito fiscale maturato.

Si ricorda, infatti, che trattandosi di strumenti derivati, qualsiasi plusvalenza generata da un certificato, sia essa data dall’incasso della cedola o dalla differenza positiva tra prezzo di vendita (o valore di rimborso) e prezzo di acquisto, è classificata come reddito diverso, e permette di compensare le minusvalenze, evitando la tassazione del 26% sul capital gain.

È importante, tuttavia, specie per chi ha minusvalenze in scadenza nel 2025, controllare la modalità di compensazione applicata dall’intermediario:

- Compensazione immediata: il controvalore lordo delle cedole incassate o della differenza tra prezzo di vendita (o valore di rimborso anticipato o a scadenza) e prezzo di acquisto viene subito decurtato dalle minusvalenze presenti nello zainetto fiscale;

- Compensazione a chiusura: la compensazione delle minusvalenze avviene solamente alla chiusura della posizione, sia essa per scadenza naturale, anticipata, o per vendita. In questo caso il valore delle cedole incassate va a rettificare di volta in volta il prezzo medio di carico (PMC) del certificato in portafoglio. Se è necessario compensare minusvalenze entro la fine dell’anno, questo sarà possibile solo se l’investitore vende il certificato entro il 31 dicembre 2025, o se questo rimborsa anticipatamente o scade, generando una plusvalenza rispetto al PMC rettificato.

Rischi

- Rischio di mercato: l’investitore deve tenere presente che l’investimento in un certificato è sempre legato all’andamento dei prezzi dei sottostanti, influenzati da diversi fattori e che potrebbero muoversi diversamente rispetto alle previsioni.

- Rischio di liquidità: in fasi di mercato particolarmente volatili, o in altre situazioni specifiche che possono verificarsi, è possibile che il Liquidity Provider non sia in grado di mostrare prezzi o allarghi lo spread bid-ask.

- Rischio Emittente: l’investitore è esposto al rischio che l’Emittente (Vontobel) diventi insolvente e non riesca a rispettare gli obblighi legati al prodotto in termini di pagamenti. È dunque possibile la perdita totale del capitale investito.

Banco BPM

Banco BPM è tornata a scambiare su livelli che non si vedevano da 10 anni, attualmente in area 12,67€ ad azione, con una solida performance del +63% circa da inizio anno, dietro solo ad Unicredit tra i bancari italiani. L’andamento del titolo ha risentito positivamente delle notizie relative al risiko bancario, prima l’OPS volontaria lanciata da parte dell’istituto guidato da Orcel a novembre 2024, ritirata poi a luglio 2025 a causa del Golden Power, e poi il tentativo, da parte di Banco BPM, di acquistare Crédit Agricole Italia, sul quale sembra ci sia un’accelerazione negli ultimi giorni, per scongiurare eventuali tentativi di acquisizione non desiderati.

La Barriera del certificato è posta a 7,68€, in prossimità dei minimi registrati ad aprile 2025 dopo il Liberation Day di Trump e al di sopra della media mobile a 200 periodi.

Gli analisti danno un rating consensus di 3,67 su 5, con 5 raccomandazioni di Buy, 10 Hold e nessun Sell, e un target price medio a 12 mesi a 11,63€ (-8,3% circa dai livelli attuali).

Commerzbank

La seconda maggiore banca privata tedesca segna un +110% circa YTD e quota in area 32,65€, su livelli raggiunti l’ultima volta verso la fine del 2009.

Tiene ancora banco il tentativo di Unicredit di ampliare la sua quota di partecipazione, ora vicina al 29%; qualora venisse superata la soglia del 30%, obiettivo già annunciato da Orcel e raggiungibile entro la fine dell’anno, Unicredit sarebbe legalmente obbligata a presentare un’offerta pubblica di acquisto.

La Barriera del certificato è posta a 19,13€, poco al di sopra dei minimi registrati ad aprile 2025 dopo il Liberation Day di Trump.

Gli analisti danno un rating consensus di 3,05 su 5, con 6 raccomandazioni di Buy, 10 Hold e 5 Sell, e un target price medio a 12 mesi piatto sui livelli attuali a 32,57€.

Société Générale

La banca francese segna un +114% circa da inizio, nettamente meglio di BNP Paribas (+34% circa) e Crédit Agricole (+24% circa), riportandosi in area 58€.

La Barriera del certificato è posta a 33,97€, poco al di sopra del prezzo di chiusura della candela del 7 aprile 2025.

Gli analisti valutano positivamente il titolo con un rating consensus di 4,21 su 5, con ben 16 raccomandazioni Buy, 7 raccomandazioni Hold e 1 solo Sell; il target price a 12 mesi è fissato a 62€, con un rialzo potenziale di circa il 6,5% dai livelli attuali.

Unicredit

In ultimo il titolo di piazza Gae Aulenti, guidato da Orcel, che è stato assoluto protagonista negli ultimi anni con il tentativo di OPS su Banco BPM e il progetto di acquisire Commerzbank.

L’attività di Unicredit sui mercati in termini di fusioni e acquisizioni ha convinto gli investitori, che l’hanno premiata con un +70% circa da inizio anno (miglior titolo bancario del listino italiano); quotazione attualmente in area 65€.

La Barriera del certificato è posta a 39,62€, livello che il titolo non tocca da aprile 2025.

Gli analisti premiano l’intraprendenza e la guida strategica di Orcel, accompagnata dalle solide performance borsistiche (basti pensare all’incredibile +767% da quando il banchiere è diventato amministratore delegato del gruppo), con un rating consensus di 4 su 5, accompagnato da 14 raccomandazioni Buy, 6 Hold e 3 Sell, e un target price a 12 mesi a 68,33€ (+4,7% dai livelli attuali).