La corsa dei tori tra avidità e precari equilibri

La settimana parte esattamente dove si era chiusa venerdì scorso: l’avidità torna protagonista sui mercati, come evidenzia Gabriel Debach di eToro nel suo ultimo commento. Il Fear & Greed Index ha toccato quota 78, segnalando per la prima volta nel 2025 l’ingresso nel territorio di “Extreme Greed”. Un dato che non stupisce, ma che conferma un clima profondamente mutato da aprile in poi: la prudenza ha ceduto il passo all’euforia, l’inerzia al momentum.

Mentre a Pamplona prende il via la tradizionale corsa dei tori per la festa di San Fermín, i mercati finanziari sembrano vivere una loro fiesta parallela: un bull market lanciato a tutta velocità, gambe tese in avanti, testa bassa, nessuna voglia di guardarsi indietro. L’avidità apre la strada, la paura resta indietro. Ma come insegna la corsa navarra, anche in Borsa vale la stessa regola: più a lungo si spinge, più stretti diventano gli spazi di manovra. Non serve una caduta per cambiare ritmo. A volte basta una curva, un respiro, una pausa. È proprio nella velocità della corsa che si cela il primo segnale di stanchezza. Ma quel segnale si riconosce sempre dopo, mai mentre si corre.

Un rally a due facce e la variabile commerciale

Debach ricorda come il 2025, finora, non sia stato un monolite. È stato un anno a doppia faccia, come dimostra il rapporto tra S&P 500 e Stoxx 600: dieci settimane consecutive di debolezza per Wall Street tra gennaio e fine marzo, seguite da sette settimane di rimbalzo senza interruzioni. Il dato chiave è che il rapporto ha recuperato interamente il terreno perso nei tre mesi precedenti. Non si tratta di una simmetria casuale, ma di una dimostrazione di forza. Per annullare una perdita dell’11% è stato necessario un rialzo del 16%.

Quel rimbalzo non è partito a caso: tutto ha avuto inizio nella settimana del 9 aprile, quando la Casa Bianca annunciò una sospensione di 90 giorni sui nuovi dazi. Una tregua commerciale che ha innescato il rally americano e che si chiude proprio questa settimana. Non è solo una coincidenza cronologica, sottolinea Debach. È un promemoria: mentre gli indici aggiornano massimi storici e il sentiment sfocia nell’euforia, torna in primo piano una delle variabili più sensibili per i mercati, la politica commerciale.

Rally record e mercato sempre più esigente

Il rally dell’S&P 500, ricorda eToro, è nato da uno shock emotivo e alimentato da un riposizionamento aggressivo. È già tra i ritorni ai massimi storici più rapidi degli ultimi cinquant’anni: più veloce del 2019, più ordinato del 2020, più diretto del 1991. Ma è proprio nei momenti di entusiasmo che il mercato diventa più esigente. La fiducia è alta, il posizionamento si fa audace, ma l’indulgenza si riduce. Ogni segnale fuori posto potrebbe bastare per invertire la direzione.

L’OPEC spinge sull’offerta tra scorte e prezzi deboli

Spostando lo sguardo sull’energia, Debach evidenzia come l’OPEC+ abbia deciso di premere ancora sull’acceleratore. A partire da agosto, il cartello aumenterà la produzione collettiva di altri 548.000 barili al giorno. È il quarto incremento consecutivo da aprile, un’accelerazione nella rimozione dei tagli volontari. L’obiettivo ufficiale è sostenere una domanda estiva definita “robusta”, ma tempismo e portata della mossa sollevano più di un interrogativo.

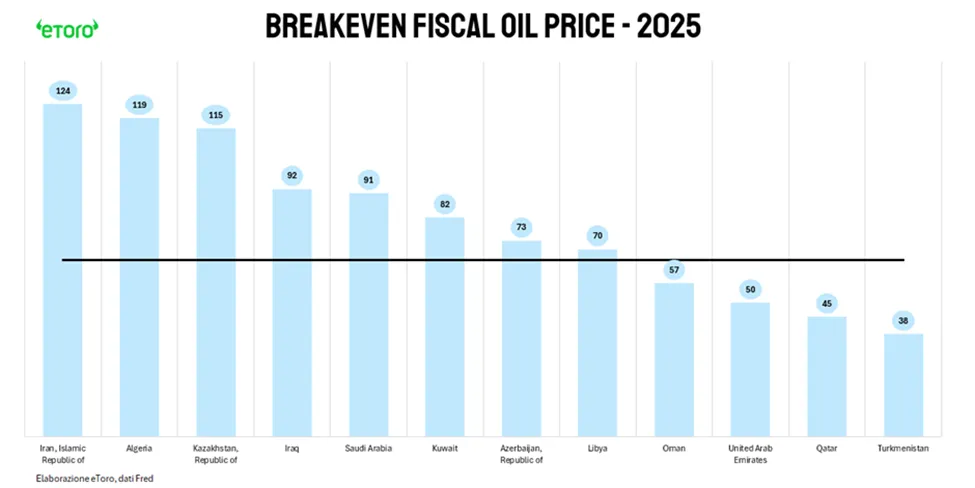

Riyadh e Mosca riaprono i rubinetti in un mercato che molti osservatori già ritengono saturo. L’Agenzia Internazionale per l’Energia stima che le scorte globali stiano crescendo di circa un milione di barili al giorno. Contestualmente si osserva un’espansione dell’offerta non-OPEC, proprio mentre la domanda cinese rallenta e gli effetti dei dazi iniziano a pesare sui consumi industriali. Dopo il picco a 78 dollari del 23 giugno, raggiunto per via dell’escalation in Medio Oriente e dell’intervento americano, le quotazioni si sono raffreddate in fretta. Il WTI è sceso sotto i 70 dollari, ora oscilla intorno a 66, ben lontano dai livelli di equilibrio fiscale di molti produttori. Per l’Arabia Saudita, il breakeven 2025 è stimato a 91 dollari al barile, il Kuwait si ferma a 82, mentre l’Azerbaijan resta sotto quota 75. Solo pochi Paesi, tra cui Emirati Arabi Uniti, Qatar e Turkmenistan, operano con prezzi intorno o inferiori ai 50 dollari.

Quote di mercato e messaggi geopolitici

Debach evidenzia come la priorità di Riyadh sembri oggi un’altra: riconquistare terreno nei confronti dello shale americano, messo sotto pressione dal calo dei prezzi e dall’incertezza sui dazi. Il messaggio del ministro dell’Energia saudita è chiaro: meglio consolidare quote ora, anche a costo di sacrificare margini. È una sfida che riguarda avversari esterni e partner interni. Il Kazakhstan, per esempio, continua a produrre oltre i limiti concordati. Questa mossa serve anche da avvertimento: o si rientra nei ranghi, o si cambia schema. Il nodo resta anche politico. Donald Trump, che ha chiesto all’OPEC+ di abbassare i prezzi per contenere l’inflazione, potrebbe interpretare la mossa saudita come una risposta implicita. Ma dietro l’apparente convergenza di interessi potrebbe nascondersi una convergenza negoziale: più offerta in cambio di aperture diplomatiche. Il ritorno saudita sul mercato non è solo un atto economico, ma un segnale geopolitico.

Dazi, Fed e tecnologia al centro della settimana

Secondo l’analisi di eToro, la settimana del 7 luglio si apre sotto il segno di barriere, reali e simboliche. Quella tra avidità e razionalità nei mercati, tra ambizioni protezionistiche americane e l’equilibrio del commercio globale, tra accelerazione monetaria e cautela comunicativa delle banche centrali. Mercoledì sarà la giornata chiave: il 9 luglio scade la tregua tariffaria decisa dalla Casa Bianca ad aprile. L’amministrazione Trump ha già iniziato a notificare ai partner i nuovi livelli di dazi. Solo Regno Unito, Vietnam e Cina hanno raggiunto un’intesa preliminare. Gli altri, dall’Unione Europea al Giappone, restano in attesa. È un passaggio cruciale non solo per l’impatto diretto sulle importazioni, ma per le ripercussioni settoriali: supply chain, margini aziendali, allocazione del capitale. Il rischio non è solo un ritorno di tensioni commerciali, ma anche un rallentamento della fiducia aziendale, specie nei settori più legati al sourcing internazionale.

In parallelo, occhi puntati sui verbali FOMC. Dopo la linea attendista di Powell, i mercati vogliono conferme sulle tempistiche di eventuali tagli ai tassi. I verbali della riunione di giugno diventano così fondamentali per cogliere le sfumature: quanto conta ancora l’inflazione nei modelli previsionali della Fed, quanto pesa la trasmissione finanziaria? La pubblicazione arriva in un contesto di calendario macro Usa relativamente scarico: spiccano solo le richieste settimanali di sussidi e il budget federale di venerdì.

Sempre mercoledì, a Vienna si apre l’OPEC International Seminar. I ministri del Golfo spiegheranno perché stanno inondando il mercato proprio mentre le scorte crescono e la domanda cinese frena. Sarà una finestra preziosa per capire se il pivot verso il market share è davvero coordinato o dettato da divergenze fiscali.

Tra corporate e intelligenza artificiale

Debach chiude la sua analisi ricordando che sul fronte corporate l’attenzione sarà puntata anche sull’evento Galaxy Unpacked di Samsung, atteso con nuove novità e funzionalità AI. In un mercato che continua a inseguire il tema dell’intelligenza artificiale, sarà interessante capire se questi annunci basteranno a stimolare una rotazione settoriale in Asia o resteranno confinati nella narrativa del big tech americano. Una settimana, insomma, che promette di mettere a nudo i nervi scoperti di un mercato che corre veloce, ma che non può permettersi di inciampare.