L’ascesa dell’high-speed trading e il declino della pazienza

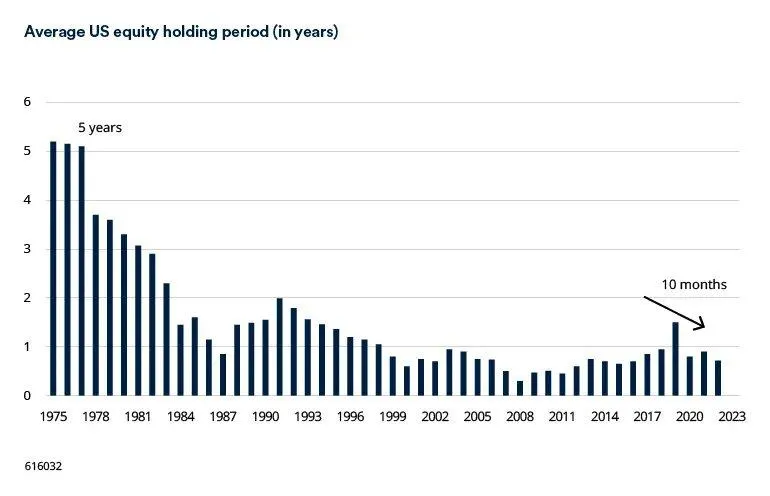

Negli ultimi decenni, i mercati azionari globali hanno vissuto una trasformazione profonda. Un tempo dominati da investitori pazienti, con orizzonti pluriennali e strategie basate sui fondamentali, oggi sono sempre più popolati da operatori che puntano a guadagni di breve termine, con titoli detenuti per mesi, settimane o addirittura giorni.

Come evidenzia Frank Thormann, Portfolio Manager Global Equities di Schroders, l’emergere del trading algoritmico e delle strategie passive ha radicalmente mutato la struttura del mercato. I costi di esecuzione si sono ridotti e le operazioni avvengono ormai in millisecondi, favorendo un’ottica di breve periodo che penalizza l’analisi approfondita e la costruzione di valore nel tempo. Parallelamente, la crescita degli hedge fund e dei fondi indicizzati ha amplificato questa tendenza: le negoziazioni sono sempre più influenzate da acquisti e vendite automatizzati e dai ribilanciamenti periodici degli indici.

I dati raccolti dalla World Federation of Exchanges, dal Fondo Monetario Internazionale e dalle principali borse americane mostrano una drastica riduzione dei periodi medi di detenzione azionaria. La pazienza degli investitori si è accorciata e con essa anche la capacità di valutare le aziende nel lungo periodo. Tuttavia, sostiene Thormann, questo nuovo paradigma non ha portato a risultati migliori: la frenesia del trading ad alta velocità e la dipendenza dalle dinamiche di breve termine non garantiscono performance superiori, ma spesso aumentano la volatilità e il rischio di errore.

Il valore intramontabile dell’investimento tradizionale

Competere sul terreno della velocità e della speculazione è inutile per Thormann. Gli algoritmi sono già imbattibili in questo campo, mentre gli investimenti guidati dal consenso seguono dinamiche di massa che rendono impossibile sovraperformare il mercato. L’alternativa resta quella più antica e consolidata: investire con un orizzonte temporale lungo e concentrarsi sui fondamentali delle aziende.

Numerosi studi accademici confermano che gli investitori con periodi di detenzione più lunghi ottengono rendimenti superiori di circa il 3% annuo rispetto a chi opera con orizzonti brevi. Questo perché, nel lungo periodo, i prezzi delle azioni tendono a seguire la crescita degli utili societari. Circa l’80-90% dei rendimenti azionari deriva direttamente dall’aumento degli utili e dei dividendi, confermando che la creazione di valore reale è il motore principale dei risultati di lungo termine.

Per questo, l’analisi tradizionale dei titoli, con la sua attenzione ai bilanci, alla sostenibilità del debito e ai vantaggi competitivi, rimane uno strumento efficace per generare alfa. Tuttavia, richiede rigore e disciplina: l’obiettivo è individuare quelle società che possono crescere più a lungo di quanto il mercato attualmente sconti, anticipando la revisione positiva delle aspettative.

Come identificare valore e crescita sostenibile

Thormann delinea otto principi fondamentali per costruire un portafoglio solido, centrato sui fondamentali e sulla pazienza. Il primo passo consiste nell’individuare i cosiddetti “gap di crescita”, cioè le situazioni in cui il potenziale di una società non è ancora pienamente riflesso nel prezzo di mercato. Gli investitori che guardano ai prossimi tre-cinque anni, anziché ai prossimi trimestri, possono così scoprire opportunità nascoste.

Altro elemento chiave è la ricerca di aziende con vantaggi competitivi durevoli, in grado di difendere la propria quota di mercato nel tempo. Questi “fossati” economici rappresentano una protezione essenziale contro i concorrenti.

La persistenza degli utili è un altro fattore determinante: secondo studi citati da Schroders, le aziende con una crescita costante degli utili battono le concorrenti di circa il 7% all’anno. Conta anche la qualità contabile dei profitti: i portafogli che privilegiano le imprese con elevato flusso di cassa rispetto agli utili registrano rendimenti anomali del 10% annuo, a dimostrazione che la liquidità resta un indicatore più affidabile della pura contabilità.

La consapevolezza dei pregiudizi comportamentali degli investitori rappresenta poi un ulteriore vantaggio competitivo. Bias come ottimismo eccessivo, ancoraggio o comportamento gregario possono distorcere le valutazioni. Chi riconosce questi meccanismi può sfruttare i momenti di disallineamento tra prezzo e valore intrinseco.

Infine, Thormann sottolinea l’importanza di team di gestione di alta qualità, con incentivi allineati agli azionisti, e di allocatori di capitale disciplinati, capaci di reinvestire utili e riacquistare azioni in modo strategico. Tutto questo richiede una virtù ormai rara nei mercati moderni: resistere al rumore di fondo e mantenere una visione di lungo periodo.

La tartaruga batte la lepre

Il successo negli investimenti, conclude Thormann, non dipende dalla rapidità delle decisioni né dalla capacità di anticipare ogni movimento del mercato, ma da una disciplina analitica e paziente. Gli investitori che si concentrano sui fondamentali, ignorando il frastuono quotidiano dei listini, sono quelli che nel tempo costruiscono risultati duraturi.

Come dimostrano le ricerche di Schroders, “nella corsa agli investimenti, la tartaruga batte la lepre”: la vera vittoria non appartiene ai più veloci, ma a chi sa mantenere la rotta con costanza, giudizio e pazienza. In un mondo dominato dal trading algoritmico, la lentezza ragionata può ancora essere la strategia più redditizia.