Inflazione in frenata ma rischi bilaterali

L’inflazione nell’Eurozona sta rallentando visibilmente ed è in rotta per toccare l’obiettivo del 2%, secondo le ultime analisi di Goldman Sachs. Tuttavia, la traiettoria non è priva di incertezze. Da un lato, il rafforzamento dell’euro e le tensioni commerciali globali rischiano di pesare sulla crescita. Dall’altro, l’aumento dei prezzi del petrolio, una politica fiscale più espansiva in Germania e possibili tariffe europee di ritorsione contro gli Stati Uniti aggiungono spinte inflazionistiche.

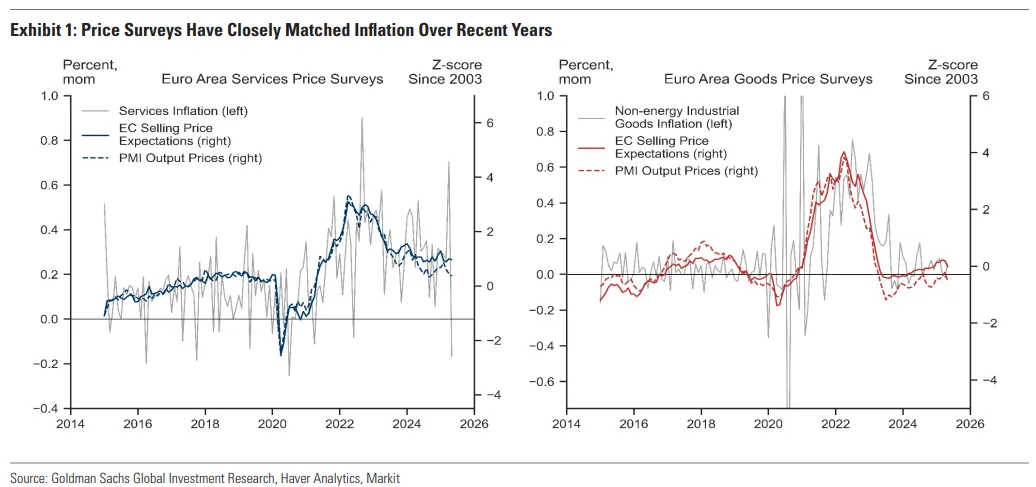

In questo contesto, i sondaggi sui prezzi, come il PMI e l’indagine della Commissione Europea (EC), diventano uno strumento essenziale per comprendere come le imprese gestiscono pressioni contrastanti. Goldman Sachs sottolinea che questi sondaggi sono oggi più predittivi rispetto al periodo pre-pandemico e che rappresentano un indicatore chiave per anticipare i movimenti dei prezzi a tre-sei mesi di distanza.

La lettura dei sondaggi e la forza dei dati aggregati

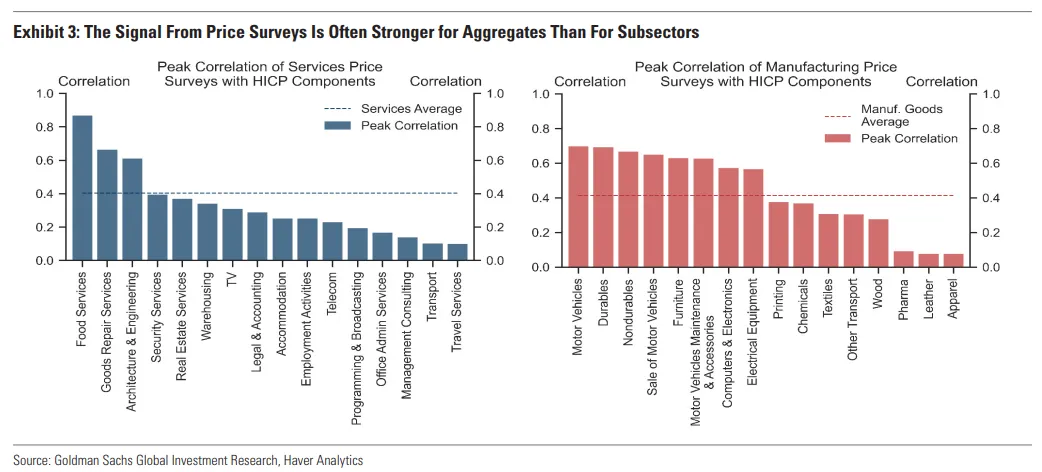

Uno degli insegnamenti principali emersi dallo studio Goldman Sachs è che i sondaggi sui prezzi all’output anticipano l’inflazione dei consumi mensile di circa 3-6 mesi. La correlazione è più forte per i dati aggregati (servizi e beni industriali non energetici) rispetto ai sotto-settori. Inoltre, l’accuratezza delle previsioni basate su questi sondaggi si è rafforzata negli ultimi anni, in particolare dopo il 2020.

Sebbene le sottocategorie, come i farmaci o i beni elettronici, offrano spunti interessanti, è la media aggregata a fornire il segnale più affidabile. Tuttavia, Goldman Sachs invita a prestare attenzione ad alcune aree chiave come la ristorazione, i veicoli a motore e l’arredamento, dove la corrispondenza tra prezzi dichiarati e inflazione effettiva è particolarmente rilevante.

Un nuovo modello predittivo per l’inflazione core

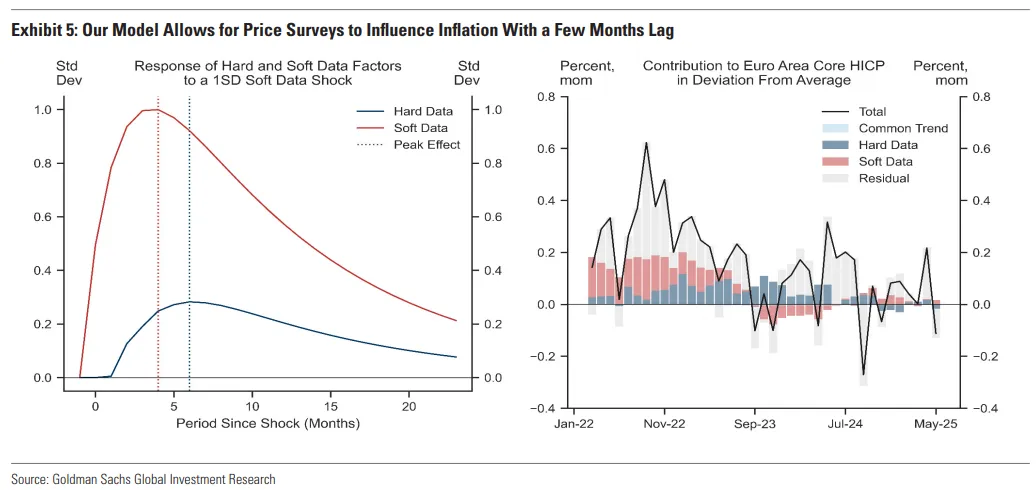

Goldman Sachs ha sviluppato un Dynamic Factor Model (DFM) che incorpora i dati dei sondaggi PMI e EC per stimare l’inflazione nei servizi e nei beni industriali. Il modello è costruito sulle 9 principali economie dell’area euro e tiene conto del ritardo temporale con cui i dati dei sondaggi influenzano l’andamento dei prezzi.

Il modello ha dimostrato la sua validità in fase di test, riuscendo a intercettare le dinamiche inflazionistiche del 2022. Attualmente, sia i dati “soft” (i sondaggi) che quelli “hard” (le statistiche ufficiali) non indicano deviazioni significative, suggerendo che le recenti variazioni di aprile e maggio siano riconducibili a fattori stagionali passeggeri, come la Pasqua.

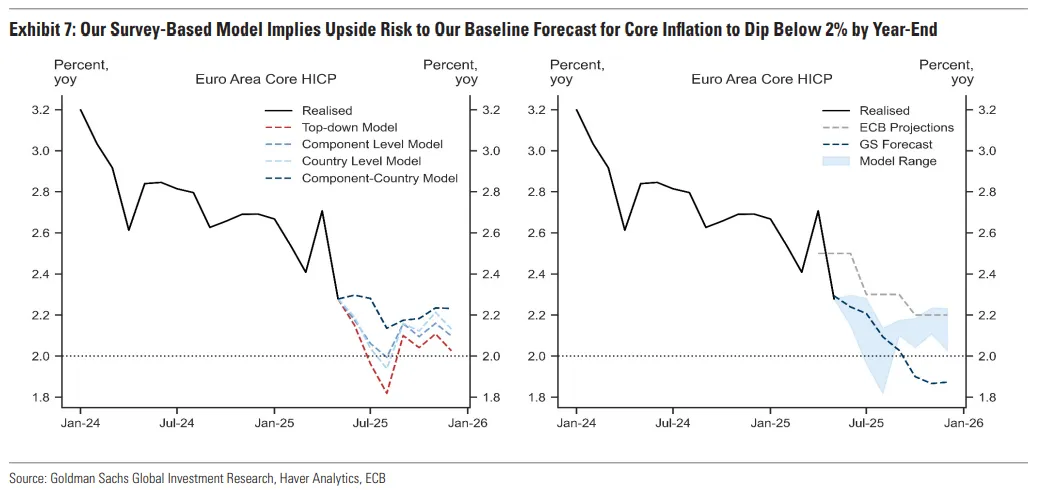

Le previsioni fino a fine anno

Guardando avanti, il modello di Goldman Sachs stima che l’inflazione core dell’Eurozona resterà vicina al 2% nella seconda metà del 2025, mentre la previsione di base della banca d’investimento vede un leggero calo sotto la soglia simbolica entro la fine dell’anno. Questa differenza è spiegata dall’assenza nel modello dei fattori macroeconomici classici come salari e cambi, che invece sono inclusi nelle previsioni tradizionali.

L’analisi si arricchisce confrontando le metodologie top-down e bottom-up, con quest’ultime, che aggregano previsioni nazionali e settoriali, risultate più accurate. I dati più recenti, come il PMI flash in uscita il 23 giugno e l’indagine EC prevista per il 27 giugno, saranno fondamentali per aggiornare il quadro previsionale.