L’analisi delle performance passate

In un mondo segnato da cicli innovativi più brevi, dal clima più estremo, da migrazioni e da mercati più volatili, gli investitori cercano maggiore resilienza per portafogli capaci di stare al passo con il cambiamento; secondo BNP Paribas REIM è decisivo separare l’analisi delle performance nei periodi di crisi da quella nelle fasi espansive, così da valutare con chiarezza il comportamento del real estate nel primo caso.

Dal 2001 a oggi le flessioni si sono concentrate in 2001-2003, 2007-2009, 2011-2013, 2020 e 2022-2024: in altre parole, tredici degli ultimi ventiquattro anni sono stati di flessione, il che rafforza l’esigenza di guardare alle migliori performance negli anni negativi per rendere i portafogli più resistenti alle crisi future, evidenzia BNP Paribas REIM.

Come valutare la resilienza

Negli ultimi ventiquattro anni emergono due evidenze: le crisi post-2022 hanno avuto dinamiche diverse rispetto al passato, perché l’invasione dell’Ucraina ha innescato una risposta restrittiva della BCE contro l’inflazione — a differenza dei cicli precedenti in cui i tassi venivano tagliati per compensare la debolezza del Pil — e, sul piano settoriale, sanitario, residenziale e logistica si confermano i comparti più resilienti dal 2000 a oggi, secondo BNP Paribas REIM.

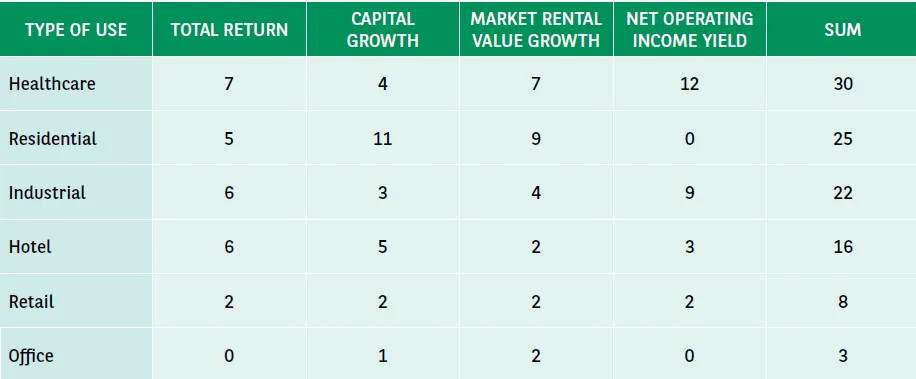

La resilienza dei singoli asset all’interno dei settori dipende dal valore percentuale cumulativo di quattro parametri: crescita del capitale, crescita del valore locativo, rendimento netto del reddito operativo e rendimento complessivo. La tabella sottostante — che conta quante volte le diverse destinazioni d’uso entrano nella top 2 per performance in ciascuno dei quattro parametri — conferma solo in parte queste conclusioni, sottolinea BNP Paribas REIM.

Settori alla prova

È interessante notare che il comparto industriale risulta alto nella performance cumulativa, ma ha segnato i risultati più deboli in cinque anni su sei e si è risollevato solo in tre anni su quattro dell’ultima fase di crisi: nel lungo periodo non è convincente, mentre nel breve è esploso grazie al livello degli affitti e alla correzione dei rendimenti del 2022, rileva BNP Paribas REIM.

Il sanitario è stato invece il segmento più forte in almeno un anno di tutti e quattro i periodi di crisi individuati e, data la sua indipendenza dalla crescita del Pil, risulta — assieme al residenziale — il più resistente alle flessioni di mercato, osserva BNP Paribas REIM.

La “trappola” degli uffici

Le performance complessive possono celare insidie se ci si concentra solo sulle destinazioni d’uso e non si considera la localizzazione. Incrociando casi d’uso e geografie emerge Londra al primo posto per il residenziale, con nessun’altra città capace di un rendimento cumulativo così alto su ventiquattro anni: un multiplo azionario di circa 2,12 (rendimento cumulativo normalizzato, base 100).

Restando nel residenziale, anche Oslo, Gothenburg, Stoccolma e Monaco mostrano buona tenuta, a riprova della forza intrinseca dell’intero settore abitativo; nella top 10 complessiva per rendimenti entrano tuttavia anche gli uffici di Marsiglia, il retail di Lille e gli hotel di Parigi, segnala BNP Paribas REIM. Eppure, guardando alla tabella precedente, gli uffici risultano ultimi rispetto alle altre destinazioni d’uso nel 2023-2024 e, anche nei periodi meno recenti, hanno sempre almeno un anno da peggior categoria: sono dunque molto sensibili al ciclo e non ideali per accrescere la resilienza di portafoglio, nonostante un multiplo aggregato di 1,98.

I quattro parametri spiegano l’altalena: tra 2003 e 2004 e poi nella Grande Crisi Finanziaria gli uffici hanno sofferto per il calo dei canoni d’affitto, mentre nel 2023-2024 è stata la crescita del capitale a colpirli più duramente; su quarantaquattro mercati analizzati solo Zurigo e Lisbona mostrano rendimenti complessivi positivi in ciascuno dei ventiquattro anni. La stessa Marsiglia, pur beneficiando di forti outperformance in alcune fasi di flessione, non ha sempre chiuso con il segno positivo, come evidenziano gli anni post-pandemia, puntualizza BNP Paribas REIM.

I mercati più resilienti

Il caso uffici mostra quanto sia difficile definire cosa renda resistente un mercato, ma alcuni indizi guidano le scelte: l’andamento dei rendimenti totali risulta strettamente correlato al vacancy rate durante i downturn, mentre nelle fasi positive la correlazione scompare. Alla luce di ciò, i tre mercati più resilienti sono stati sanitario, residenziale e logistica, capaci di rendimenti positivi costanti anche se la loro somma nel tempo può risultare inferiore a quella di segmenti più volatili, sottolinea BNP Paribas REIM.

È vero che alcune località possono compensare le fasi di sottoperformance con risultati brillanti nelle espansioni, ma per migliorare la resilienza conviene concentrarsi sui periodi avversi: iniziare ad allocare parte delle risorse in uno o due investimenti resilienti può apportare benefici al portafoglio complessivo, conclude BNP Paribas REIM.