L’inflazione corre e il futuro costa caro

Nel 2050, vivere potrebbe costare oltre il 64% in più rispetto al 2024, anche nello scenario più ottimistico. Lo rivela un’analisi condotta da Moneyfarm, società indipendente di consulenza finanziaria digitale, che ha elaborato due scenari proiettivi basati sull’andamento storico dell’inflazione. Il primo scenario considera un’inflazione media annua dell’1,9%, coerente con il target della Banca Centrale Europea, e prevede un rincaro generale del +64%. Il secondo, più pessimista, assume una media del +5,2%, portando il costo della vita a +255% entro il 2050.

Applicando queste percentuali alla spesa familiare media, si passerebbe dagli attuali 2.128 euro al mese a 3.491 euro nel primo scenario, e a quasi 7.560 euro nel secondo. La progressione è significativa e impatta non solo sulle famiglie ma anche sul valore di beni quotidiani: una semplice tazzina di caffè oggi pagata 1,20 euro potrebbe costare tra 1,97 e 4,26 euro.

Secondo Moneyfarm, i periodi storici mostrano quanto sia incostante l’inflazione. Tra il 1973 e il 1984 crebbe oltre il 10% annuo, toccando punte del 21,1% nel 1980. La tendenza all’aumento dei prezzi nel tempo è però costante, con l'inflazione negativa registrata solo in cinque degli ultimi 77 anni.

Pensionati tutelati, lavoratori esposti

Il rapporto pubblicato da Moneyfarm evidenzia come le categorie sociali siano colpite in maniera differente. I pensionati, ad esempio, godono di una rivalutazione automatica degli assegni fino al 100% per importi lordi mensili inferiori a 2.394 euro. Percentuali che scendono al 90% e 75% per soglie più alte. I lavoratori, invece, non hanno le stesse garanzie.

Un’analisi dell’Inapp segnala un aumento dell’1% dei salari reali tra il 1991 e il 2023, ma i dati dell’Organizzazione Internazionale del Lavoro mostrano come l’Italia abbia perso l’8,1% del potere d’acquisto dal 2008 al 2024. La percezione dell’inflazione, che può essere più alta di quella ufficiale, penalizza ancor di più le fasce più deboli, come gli anziani, già esposti all’aumento dei costi di beni essenziali.

Investire per difendersi dall’erosione del risparmio

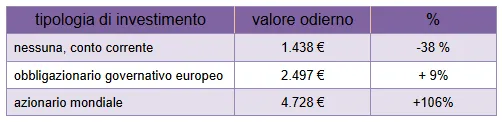

In questo contesto, investire diventa fondamentale. Secondo i dati Istat, gli italiani risparmiano in media il 9% delle proprie entrate. Con una retribuzione annua lorda di 37.302 euro, si tratta di circa 2.340 euro l’anno che, lasciati in banca per venticinque anni, oggi avrebbero perso il 38% del loro potere d’acquisto, riducendosi a 1.450 euro reali.

Se invece la stessa cifra fosse stata investita in obbligazioni governative europee, avrebbe non solo coperto l’inflazione ma ottenuto un rendimento aggiuntivo del +9%. Puntando sui mercati azionari, l’investimento avrebbe più che raddoppiato il potere d’acquisto, raggiungendo un +106%.

Come ricorda Moneyfarm, la crescita dei prezzi può essere contenuta, ma non evitata. Serve una strategia finanziaria che tenga conto della volatilità futura e protegga il risparmio.

Inflazione come tassa invisibile: la lezione per il 2050

“La crescita dei prezzi agisce come una tassa invisibile sui nostri risparmi. L’investimento è una forma di autodifesa finanziaria”, afferma Davide Cominardi, Investment Consultant Manager di Moneyfarm. L’esperto avverte che anche un’inflazione moderata può compromettere seriamente il potere d’acquisto nel lungo periodo.

La storia recente lo dimostra: il +8,1% del 2022 ha riportato alla memoria i picchi degli anni Ottanta. In un contesto di incertezza e volatilità, restare fermi equivale a una perdita sicura. L'invito è quindi a non sottovalutare il rischio dell'inazione, anche in periodi di apparente stabilità economica.