Il portafoglio della Swiss National Bank: sempre più tech USA

Negli ultimi anni la Swiss National Bank (SNB) ha assunto un ruolo sempre più atipico nel panorama delle banche centrali. Pur mantenendo un’impostazione istituzionalmente conservatrice, la sua strategia di gestione delle riserve valutarie l’ha portata a diventare uno dei principali investitori globali nel settore tecnologico, con un portafoglio azionario che oggi rappresenta circa il 20% del PIL svizzero.

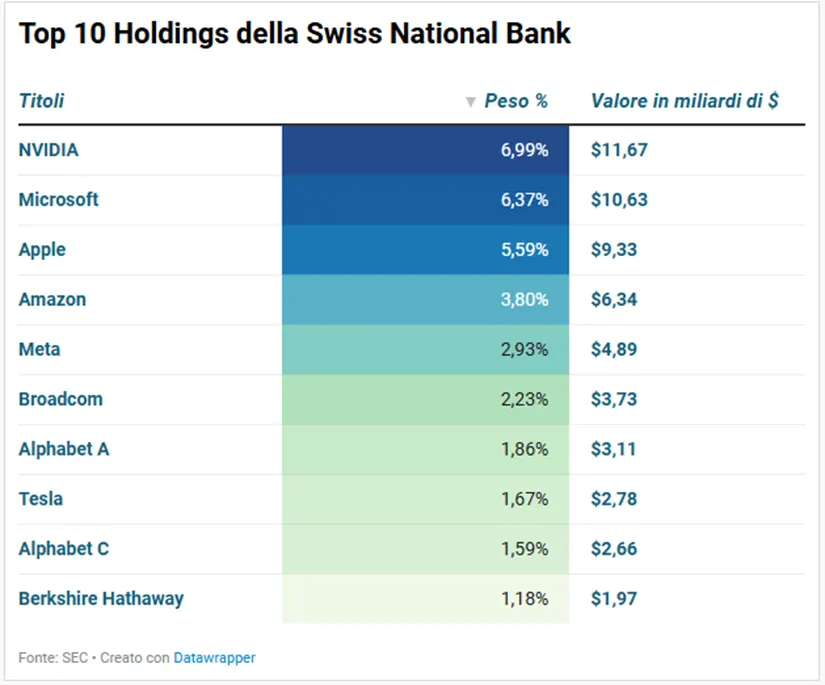

Secondo i dati resi pubblici dalla SEC, le partecipazioni della SNB nel mercato azionario statunitense ammontano a circa 167 miliardi di dollari, distribuiti su oltre 2.300 società. Tra queste spiccano i giganti della Silicon Valley: oltre 42 miliardi sono concentrati in cinque aziende — Amazon, Apple, Meta, Microsoft e Nvidia — con una quota particolarmente rilevante in Apple (quasi 10 miliardi), Microsoft (circa 10 miliardi e mezzo) e Nvidia (oltre 11 miliardi).

Sebbene la SNB non sia formalmente un fondo sovrano, la dimensione complessiva del suo bilancio, pari a 855 miliardi di dollari, la avvicina a entità come il fondo di Singapore o quello del Qatar. A differenza di altre banche centrali, però, una parte significativa delle sue riserve non è parcheggiata in titoli governativi, ma in azioni e obbligazioni corporate: circa il 25% in equities, il 10% in bond societari e due terzi in titoli di Stato.

La logica dietro la strategia

La scelta di esporsi ai mercati azionari internazionali è legata alla natura del franco svizzero, storicamente percepito come valuta rifugio. In fasi di instabilità globale, il franco tende a rafforzarsi, riducendo la competitività delle esportazioni e alimentando pressioni deflazionistiche (miglior valuta in termini di performance negli ultimi 50, 25, 10 e 5 anni, con un +13% da inizio anno). Per contrastare questa dinamica, la SNB interviene vendendo franchi e acquistando valute estere, principalmente dollari ed euro. Quei capitali, una volta accumulati, vengono reinvestiti sui mercati finanziari internazionali.

Questo meccanismo differisce sostanzialmente dal Quantitative Easing praticato da Federal Reserve e BCE. Mentre queste creano nuova liquidità per acquistare titoli di Stato domestici, la SNB utilizza i proventi delle sue operazioni valutarie per acquistare bond e azioni straniere. Alcuni osservatori hanno definito questo approccio una forma di “Quantitative Easing estero”.

Una gestione non statica

Nonostante l’impostazione dichiaratamente passiva, la composizione del portafoglio della SNB dimostra una certa dinamicità. Tra il 2023 e il 2025, ad esempio, l’istituto ha costruito una partecipazione in Berkshire Hathaway da circa 2 miliardi di dollari e ha moltiplicato per sei la propria esposizione in Nvidia, beneficiando anche dell’impennata del titolo legata all’intelligenza artificiale. Parallelamente, ha ridotto la presenza in Meta e Netflix, pur registrando incrementi di valore grazie all’andamento positivo dei titoli.

La banca mantiene invece un’esclusione sistematica di alcuni settori: non investe in banche di rilevanza sistemica internazionale, per evitare conflitti d’interesse, e si astiene da partecipazioni in aziende coinvolte nella produzione di armamenti vietati, come indicato nei suoi report di sostenibilità.

I rischi e il dibattito politico

L’esposizione massiccia ai mercati azionari, e in particolare al comparto tecnologico statunitense, rende il bilancio della BNS vulnerabile alla volatilità finanziaria. Tra il 2022 e il 2023 la banca ha registrato perdite per decine di miliardi, dovute sia al calo dei mercati sia alle oscillazioni valutarie. Nel primo semestre del 2025 ha riportato un passivo di 15,3 miliardi di franchi, in gran parte a causa dell’indebolimento del dollaro.

Le difficoltà hanno alimentato il dibattito interno su un’eventuale revisione della strategia. Alcuni economisti e politici propongono di affidare parte della gestione a operatori esterni, con l’obiettivo di ottenere rendimenti più elevati. Tuttavia, secondo diversi analisti, questa soluzione ridurrebbe la flessibilità operativa della banca, che deve poter disporre rapidamente delle sue riserve per intervenire sulla politica monetaria.

Prospettive

Per ora la linea della SNB resta invariata: la priorità non è la massimizzazione dei profitti, bensì la stabilità della moneta e la gestione del franco come valuta rifugio. La stessa banca sottolinea che una maggiore quota di investimenti “reali” — come le azioni — non offrirebbe comunque protezione contro i rischi di cambio.

Il caso della SNB mette in luce una peculiarità unica nel panorama delle banche centrali: un’istituzione conservatrice che, per le particolarità della propria valuta, si trova a gestire uno dei portafogli azionari più consistenti al mondo. Una posizione che genera al tempo stesso opportunità e vulnerabilità, e che probabilmente continuerà ad alimentare il dibattito economico e politico in Svizzera.