Una moneta troppo forte spinge la Svizzera verso la deflazione

Il franco svizzero, rifugio sicuro in tempi turbolenti, si è rivalutato del 5% dalla rielezione di Donald Trump e del 20% negli ultimi cinque anni, portando con sé nuove tensioni macroeconomiche. Secondo quanto riportato da Reuters, questa forza ha innescato il primo calo annuale dei prezzi al consumo in quattro anni, un segnale di ritorno alla deflazione che preoccupa la Banca nazionale svizzera (BNS). Gli analisti si aspettano un taglio dei tassi dallo 0,25% a zero già alla prossima riunione del 19 giugno, con una probabilità stimata di uno su tre che si torni a tassi negativi, misura già adottata per otto anni fino al 2022.

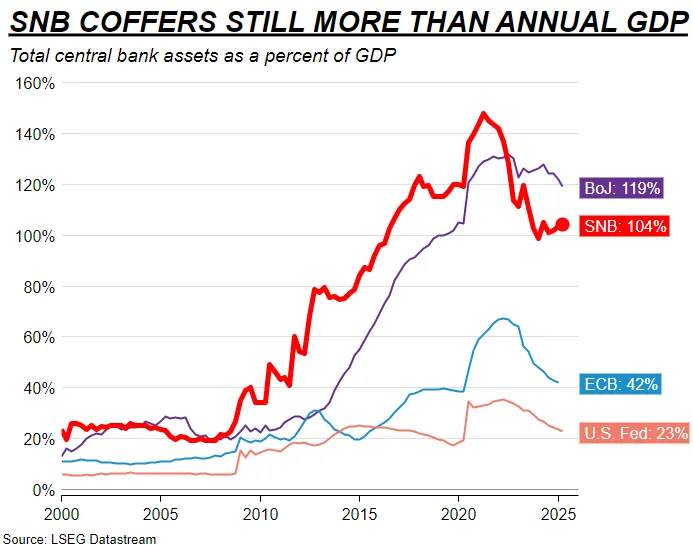

Il precedente storico è chiaro: nel passato la BNS ha ampliato massicciamente il suo bilancio per contrastare la forza del franco, arrivando a superare i 1.000 miliardi di franchi. Attualmente, il bilancio si attesta a 843 miliardi, ancora superiore al PIL nazionale. Nonostante la cautela recente, i dirigenti della BNS non escludono nuovi interventi, né sul piano dei tassi né su quello delle operazioni sul mercato valutario.

Le implicazioni globali di un nuovo ciclo espansivo

Un eventuale ritorno agli interventi della BNS avrebbe conseguenze ben oltre i confini elvetici. Secondo Reuters, l’espansione del bilancio della banca centrale avrebbe effetti diretti sul mercato dei titoli pubblici europei e delle azioni statunitensi. La BNS è infatti tra i principali azionisti di colossi tech USA e detiene una quota rilevante di debito sovrano dell’Eurozona. In passato, durante la crisi del debito europeo, la BNS ha ridotto l’esposizione sull’euro a favore del dollaro, e ora i suoi asset sono equamente divisi tra le due valute.

Secondo gli analisti di Barclays, questa bilanciata diversificazione potrebbe ora invertirsi, con un ritorno verso l’euro, specie se le tensioni commerciali globali dovessero aumentare. Il franco ponderato per gli scambi resta comunque fortemente legato all’euro per il 42%, ma il dollaro incide ancora per il 14%, a conferma della complessità dei flussi valutari.

Pressioni politiche e rischio manipolazione valutaria

Uno dei nodi principali riguarda il rischio geopolitico legato alla percezione della Svizzera come possibile “manipolatore di valuta”. Il rapporto del Tesoro USA, previsto entro giugno secondo Reuters, potrebbe puntare il dito contro la Svizzera per surplus commerciale e politiche valutarie passate. Questo timore, evidenzia Francesco Pesole di ING, è uno dei motivi per cui la BNS ha finora evitato di intervenire attivamente sul mercato valutario.

Di fronte a questo rischio, la BNS potrebbe preferire spingere i tassi più in basso possibile prima di tornare a vendere franchi. Tuttavia, in un contesto in cui la banca è già nel mirino di Washington, qualunque mossa potrebbe scatenare una reazione tariffaria. In pratica, la BNS si trova nella difficile posizione di essere “dannata se interviene, dannata se non lo fa”.

Una crisi che si ripete e un monito per il futuro

L’attuale fase, che ricorda il “Frankenshock” del passato, è tutt’altro che un evento isolato. Come osserva l’articolo di Reuters, il caso svizzero rappresenta una cartina tornasole delle sfide globali che attendono i policymaker: flussi finanziari incontrollabili, fragilità delle economie aperte, e limiti strutturali agli strumenti di politica monetaria.

Se il dollaro continua a indebolirsi e le incertezze globali non si dissipano, la Svizzera rischia di trovarsi ancora una volta al centro di una tempesta valutaria, con la BNS costretta a intervenire per difendere un equilibrio sempre più precario. I mercati, intanto, osservano e scommettono. Ma la posta in gioco va ben oltre il franco.