Una resilienza che sorprende i mercati

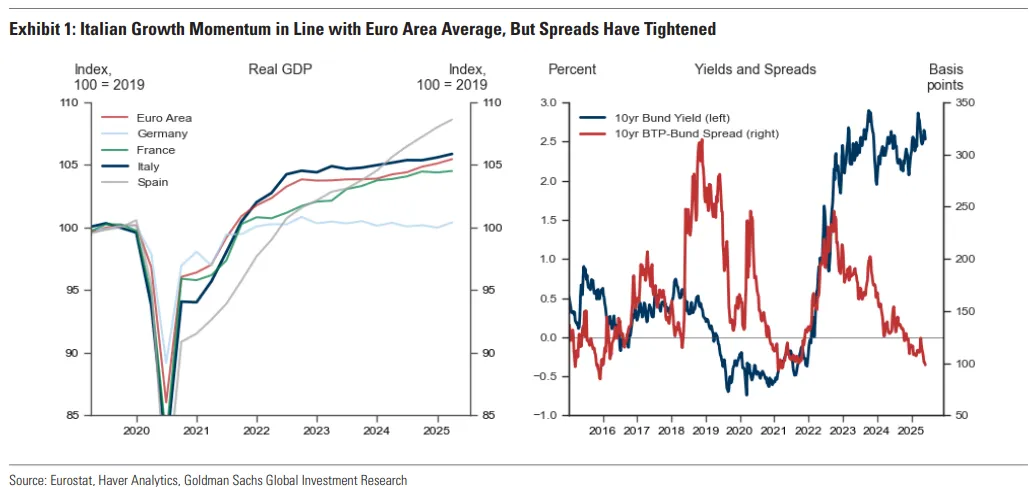

Dall’autunno 2022 i differenziali sovrani italiani hanno seguito un andamento virtuoso, con un progressivo restringimento che ha portato lo spread BTP-Bund decennale ai minimi da quasi cinque anni. Un risultato che, come sottolineano gli analisti di Goldman Sachs nel report del 2 giugno 2025, non è frutto di una crescita straordinaria, quanto piuttosto di un recupero post-pandemico in linea con la media dell’Eurozona. A dispetto delle previsioni di un rialzo del rapporto debito/PIL, dell’aumento dei tassi reali e delle nuove spese militari, la traiettoria dello spread resta sorprendentemente stabile.

A contribuire a questa dinamica, secondo Goldman Sachs, sono tre fattori attenuanti di natura temporanea: una solida disciplina fiscale, un contesto di tassi reali ancora contenuti e una stabilità politica superiore alla media storica. Il grafico qui sotto mostra chiaramente come la crescita reale del PIL italiano sia perfettamente allineata a quella dell’Eurozona, a fronte di uno spread che continua a restringersi.

Consolidamento fiscale e margini di manovra

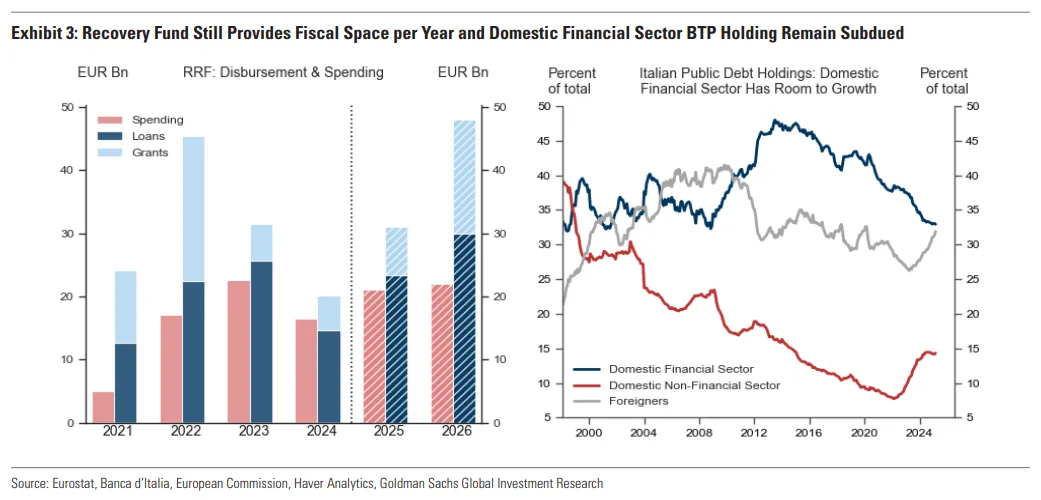

Il primo elemento che Goldman Sachs identifica come driver positivo per il debito italiano è il forte miglioramento della posizione fiscale. Nel 2024, il disavanzo primario e il deficit complessivo si sono quasi allineati alla media dell’area euro, toccando il livello più basso dal 2016. Questo trend è destinato a proseguire, anche grazie al sostegno del Recovery Fund europeo, che fino al 2026 garantirà uno spazio fiscale pari all’1,5% del PIL annuo.

Inoltre, mentre la domanda retail ha toccato un picco nel 2024, gli investitori esteri hanno significativamente aumentato l’esposizione ai titoli di Stato italiani. Il settore finanziario domestico detiene oggi la quota più bassa di BTP da 25 anni, un elemento che apre spazi per una futura assorbenza della nuova offerta, come evidenziato nel grafico sottostante.

Goldman Sachs conferma quindi che il rafforzamento dei conti pubblici italiani, unito al sostegno europeo e a un mercato domestico ancora capace di assorbire emissioni, offre un quadro rassicurante in ottica 2025.

Tassi reali bassi e stabilità finanziaria

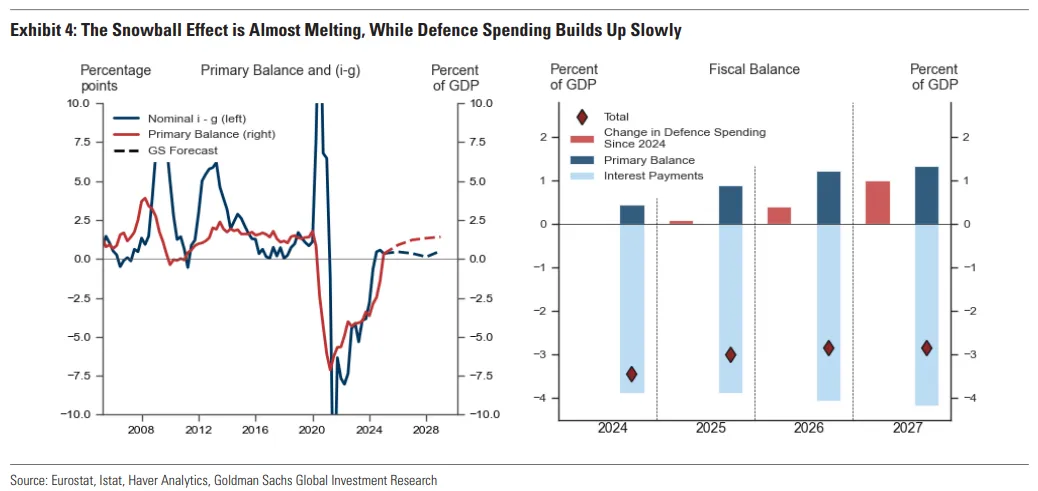

Nonostante l’aumento dei tassi reali a livello continentale (effetto combinato di disinflazione, crescita debole e maggiore offerta globale di bond) il contesto per l’Italia resta meno sfidante. I tassi reali italiani sono oggi circa 100 punti base sotto la media pre-pandemica, un divario che attenua le pressioni sul costo del debito.

Nel frattempo, l’aumento della spesa militare, stimato in 1% del PIL entro il 2027 a causa delle sfide geopolitiche europee, sarà in buona parte assorbito dal nuovo strumento comune europeo, l’European Defence Facility. Questo significa che l’emissione nazionale non aumenterà significativamente e che la durata media del debito potrà allungarsi, grazie alla strategia di finanziamento europea, come illustrato nel grafico qui sotto.

Secondo Goldman Sachs la politica fiscale europea offre oggi al Tesoro italiano un contesto di maggiore flessibilità e protezione, a differenza delle fasi storiche precedenti dominate da rigide condizioni di mercato.

Bassa instabilità politica e rischi sotto controllo

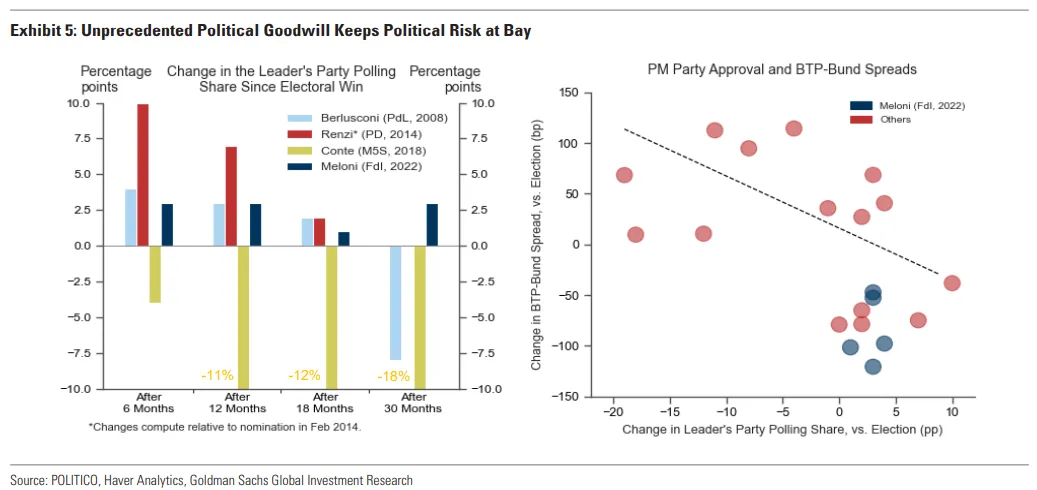

A differenza delle crisi di spread del passato, quasi tutte scatenate da turbolenze politiche, il rischio politico appare oggi contenuto. Il governo in carica è il primo in vent’anni, secondo i sondaggi citati da Goldman Sachs, a guadagnare consenso nei 30 mesi successivi all’insediamento. Non si segnalano all’orizzonte eventi politici significativi in grado di minarne la stabilità, almeno fino al termine del 2025.

Il grafico sottostante mostra chiaramente il legame inverso tra calo nei consensi e allargamento dello spread, mentre il governo attuale si colloca in controtendenza, confermando la fiducia dei mercati sulla tenuta del quadro politico italiano.

Il nodo del cambiamento strutturale

Ciononostante, Goldman Sachs avverte che il miglioramento strutturale resta una sfida aperta. L’Italia è l’unico paese dell’EMU4 ad aver registrato una crescita negativa della produttività negli ultimi due anni, nonostante i massicci stimoli legati al PNRR. Per un upgrading duraturo del profilo di credito, sarà necessario invertire questa tendenza.

Il quadro delineato da Goldman Sachs suggerisce che, pur in un contesto ricco di incognite, il debito sovrano italiano nel 2025 beneficia di fattori di sostegno concreti: disciplina fiscale, supporto europeo, tassi favorevoli e stabilità politica. Ma per costruire un percorso di miglioramento duraturo sarà cruciale affrontare il nodo della produttività. Solo un cambiamento strutturale potrà garantire, nel lungo periodo, una riduzione stabile del rischio percepito dai mercati. Il tempo per costruirlo, oggi, sembra esserci.