Un quadro che cambia

La crescita statunitense è stata rivista al ribasso e la disoccupazione è aumentata, sebbene in misura inferiore rispetto ai precedenti rallentamenti. Il mercato del lavoro resta teso per via dei pensionamenti anticipati e del calo dell’immigrazione.

Come spiega Paul Doyle, Responsabile azionario large cap Europa e Global Research di Columbia Threadneedle Investments, Gli Stati Uniti affrontano così un rischio di stagflazione che nasce da vincoli sul lato dell’offerta di lavoro più che da una domanda debole. Al contrario, l’Europa è uscita dalla stagflazione post-Covid: l’inflazione si riduce, i tassi scendono e le performance economiche migliorano. Per la prima volta dopo anni, le small cap europee sovraperformano, sostenute da inflazione in discesa, domanda interna e dallo stimolo da 1.000 miliardi varato dalla Germania, sottolinea Doyle.

Stati Uniti: crescita rivista, lavoro teso e rischio stagflazione

Le aspettative di crescita per gli Stati Uniti all'inizio del 2025 si sono rivelate eccessive. Le stime di crescita globale sono state riviste dal 3% al 2,7%, mentre per gli Stati Uniti la riduzione è stata di 0,6 punti, all’1,5%. Il tasso di disoccupazione è salito, ma meno che in passati rallentamenti. I sostenitori di uno scenario positivo richiamano un’economia più orientata ai servizi, meno ciclica, con indebitamento privato sotto controllo rispetto al periodo pre-crisi finanziaria globale; un sistema bancario meglio capitalizzato e l’AI che trasforma profondamente l’economia, osserva Doyle.

Nonostante tariffe al 17% — un livello che non si vedeva dai tempi della Grande Depressione — gli effetti più rilevanti della guerra commerciale non si sono ancora pienamente dispiegati. A eccezione del comparto auto giapponese, i prezzi al dettaglio non hanno mostrato aumenti significativi, segno che parte dei maggiori costi è stata assorbita dalle imprese. Una quota rilevante è però già stata trasferita ai consumatori: secondo uno studio della Federal Reserve di New York, circa un terzo dei produttori e quasi la metà delle imprese di servizi hanno scaricato parte dei costi; se le tariffe diventassero permanenti, ulteriori rincari comprimerebbero i redditi reali, evidenzia Columbia Threadneedle.

A giugno, il CPI USA è salito al 2,7% a/a (da 2,4% a maggio). Il mercato dei CPI swap sconta inflazione al 3,4% a un anno, soprattutto per l’effetto tariffe. La fiducia dei consumatori ne risente: benché a giugno le vendite al dettaglio abbiano rimbalzato, restano 0,5% sotto dicembre. Il recupero dell’azionario da aprile ha allentato le condizioni finanziarie e potrebbe sostenere la domanda, soprattutto se la Fed avviasse un ciclo di tagli. Il disegno di legge “One Big Beautiful” aumenterà il deficit di 0,8% del PIL, attenuando parte dell’impatto delle tariffe — a patto che il mercato dei bond non reagisca in modo avverso, nota Doyle.

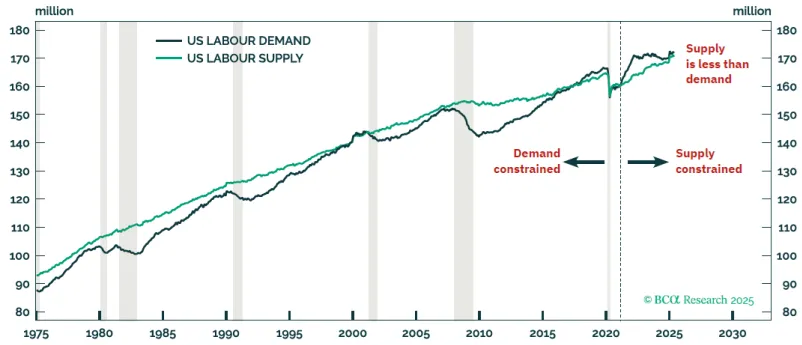

Pur con i dazi ormai prezzati, il PIL USA continua a rallentare mentre le attese indicano inflazione in accelerazione nella seconda metà dell’anno. Rischio: inflazione persistente, o stagflazione, con prezzi tra 2,5% e 3%. Diversamente da molte economie vincolate dalla domanda, gli Stati Uniti risultano oggi limitati dall’offerta (vedi figura sottostante), con una carenza stimata di circa 1,4 milioni di lavoratori. I consumi dei pensionati non differiscono molto da quelli degli occupati — sono finanziati da risparmi e rendite più che da salari — così la domanda interna resta elevata mentre l’offerta di lavoro si riduce, sottolinea Columbia Threadneedle.

Fino a poco tempo fa il gap di offerta era colmato da flussi migratori e produttività. Oggi, con azzeramento degli ingressi irregolari e avvio di rimpatri, emerge il rischio di una recessione dal lato dell’offerta. Perché ciò accada, la riduzione della forza lavoro dovrebbe superare la produttività (1,5%): su una forza lavoro di circa 170 milioni, equivarrebbe a -2 milioni di lavoratori (200.000 al mese). Scenario improbabile, ma un calo del tasso di partecipazione o più pensionamenti potrebbero produrre effetti simili. In un’economia vincolata dall’offerta, le pressioni inflazionistiche tendono a permanere o a degenerare in stagflazione, avverte Doyle.

È appropriato che la Fed tagli i tassi se il rallentamento deriva da domanda debole — tassi più bassi stimolano spesa e capex. Diversamente, se i vincoli sono strutturali dal lato dell’offerta, i tagli alimentano l’inflazione senza aumentare la capacità produttiva: tassi e rendimenti USA difficilmente caleranno molto, conclude Columbia Threadneedle.

Euro in rafforzamento e quadro in miglioramento

Per Doyle, il cambio euro/dollaro mostra un orientamento al rialzo. Gli Stati Uniti hanno un deficit di partite correnti pari al 4,6% del PIL, mentre l’area euro registra un avanzo del 2,3%. Finché i flussi di capitale verso gli USA sono stati consistenti, lo squilibrio non ha pesato sul dollaro: il deficit corrente è stato compensato dall’avanzo del conto capitale, sostenendo la valuta e la domanda interna, ma aggravando lo squilibrio. Oggi però quell’avanzo è in discussione: gli investitori diversificano altrove, esercitando pressioni al ribasso sul dollaro, rileva Columbia Threadneedle.

Le passività nette estere degli USA superano le attività estere detenute dagli USA stessi, rendendo necessari afflussi continui di capitale. L’Europa, invece, ha migliorato la propria posizione patrimoniale netta internazionale: da -27% all’inizio della crisi dell’eurozona a +8% a fine 2024. L’incertezza politica negli USA accresce volatilità e premi al rischio, dinamiche che iniziano a riflettersi anche in Europa. Con mercati dei capitali secondi solo a quelli statunitensi per profondità, un dollaro più debole tende a tradursi in un euro più forte, afferma Doyle.

Dalla stagflazione alla ripresa

La dinamica attuale non riflette solo un dollaro debole, ma un quadro europeo in miglioramento. L’Europa è uscita dalla stagflazione post-pandemia: inflazione in calo, tassi in riduzione e performance economiche in inversione di tendenza. In questo contesto, l’economia europea appare in grado di assorbire anche tariffe al 15% da parte degli USA, evidenzia Columbia Threadneedle.

Le politiche di austerità hanno a lungo compresso la domanda interna, il turnover degli asset e i rendimenti sul capitale, contribuendo alla debole produttività dal periodo della crisi finanziaria globale. Un’integrazione più profonda in difesa, energia e mercati dei capitali potrebbe accelerare la crescita e migliorare strutturalmente la produttività, spiega Doyle. Mentre gli USA si confrontano con inflazione persistente e minor spinta fiscale, la posizione debitoria europea mostra chiari segnali di miglioramento. Nelle periferie, il debito privato è sceso dal 178% del PIL del 2011 al 103%, livello analogo al 2002. Il completamento del deleveraging dovrebbe consentire un graduale recupero della domanda interna. I costi unitari del lavoro si sono allineati fra core e periferia, i deficit di partite correnti dei Paesi periferici sono azzerati, riducendo pressioni sull’euro e aprendo la strada a un possibile restringimento degli spread sovrani. In generale, nel primo trimestre i listini europei hanno sovraperformato quelli statunitensi, salvo poi restituire parte del vantaggio per l’impatto dell’apprezzamento dell’euro sugli utili, ricorda Columbia Threadneedle.

BCE, salari ed energia

La BCE ha lasciato invariati i tassi a luglio e il consenso vede la possibilità di un solo ulteriore taglio. Tuttavia, l’inflazione continua a scendere verso il 2%, mentre l’euro forte comprime i prezzi all’import. L’eccesso di capacità in Cina alimenta forze deflattive globali; al contempo, una tariffa USA al 15% sulle esportazioni europee rischia di incidere su capex e prezzi. In questo contesto, non si escludono due ulteriori riduzioni dei tassi da parte della BCE, sostiene Doyle.

La crescita salariale mostra rallentamento: l’indicatore BCE è sceso dal 5,6% all’1,6%, mentre aumenta la capacità inutilizzata nel mercato del lavoro. L’euro si è rafforzato del 15% dal minimo dell’anno contro il dollaro. Il Brent è sceso sotto i 70 $/barile — minimo dal 2021 in termini di euro — e anche il gas è calato, oscillando tra 30 e 40 €/MWh. Nel complesso, i prezzi all’import sono in discesa, con il rischio che la deflazione diventi il tema dominante per l’economia europea, conclude Columbia Threadneedle.

Divergenza tra Stati Uniti ed Europa

Le tariffe non hanno ancora inciso in modo rilevante sui margini aziendali USA, ma sono destinate a farlo presto, con impatto sugli utili. I consumi, pari a due terzi dell’economia statunitense, si sono arrestati, rimanendo sotto i livelli di dicembre — un’anomalia in una fase di crescita, seppur più lenta dello scorso anno. Poiché la dinamica dei consumi anticipa spesso quella degli investimenti, resta da capire se il rallentamento spingerà le imprese a ridurre capex e a licenziare, avverte Doyle.

Con l’approvazione da parte del Congresso di un nuovo innalzamento del tetto del debito, il Tesoro USA porterà il General Account da 350 a 850 miliardi di dollari, drenando 500 miliardi di liquidità nei prossimi mesi e annullando l’analoga iniezione recente. Nel frattempo, le prospettive europee migliorano: disinflazione, euro più forte e riforme strutturali avanzano. Costi energetici in calo rafforzano i margini e stimolano gli investimenti; lo stimolo fiscale tedesco e una maggiore integrazione nell’UE sostengono il potenziale di crescita. Il surplus commerciale dell’Eurozona e il miglioramento del debito si contrappongono all’instabilità fiscale statunitense, rendendo l’Europa una destinazione sempre più interessante per gli investitori, conclude Columbia Threadneedle.