Un nuovo corso politico e le sfide fiscali del Giappone

J.P. Morgan AM analizza l’impatto dell’inaspettata nomina di Sanae Takaichi, prima donna premier del Giappone, sulle dinamiche di mercato. La sua ascesa ha evocato paragoni con l’era Abenomics del 2012, quando politiche espansive e coordinamento fiscale–monetario avevano contribuito a rilanciare la crescita e indebolire lo yen. Ma il contesto attuale è profondamente diverso.

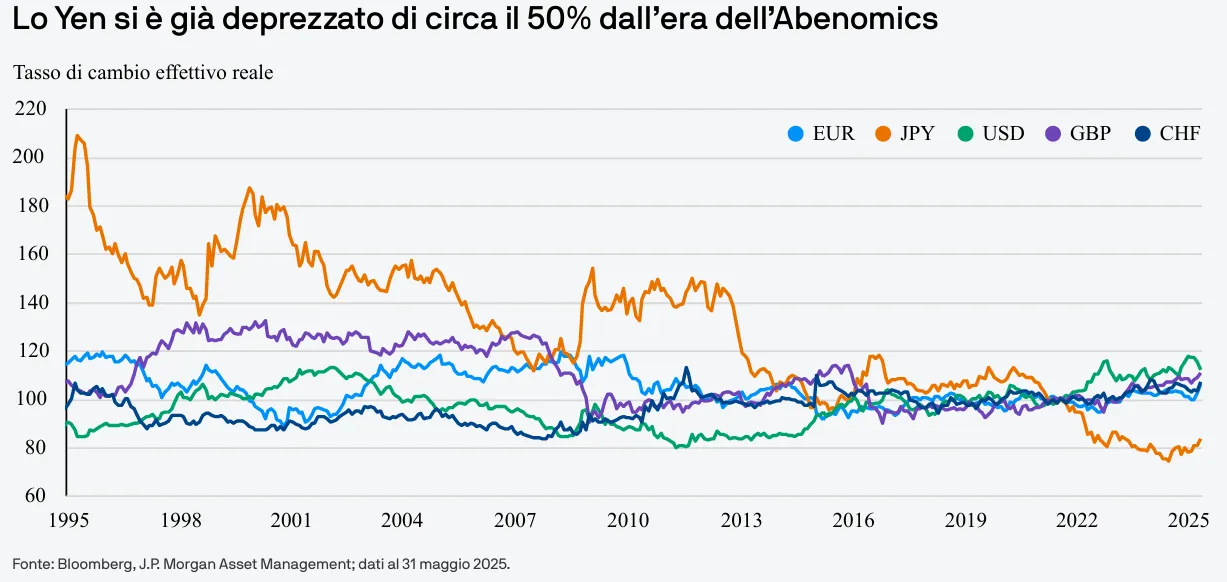

Le priorità di Takaichi – sostegno alle finanze pubbliche, investimenti tecnologici e aumento dei salari – ricordano l’ottimismo pro-crescita di allora, ma il Giappone oggi affronta un’inflazione persistente e una valuta già deprezzata di circa il 50% dai tempi di Abe. Le famiglie, penalizzate dai rincari delle importazioni, difficilmente accetterebbero una nuova svalutazione. Il debito pubblico supera il 230% del Pil e la frammentazione del parlamento costringe la premier a governare con una coalizione fragile.

Sul fronte monetario, la Banca del Giappone ha già eliminato il controllo della curva dei rendimenti e si è detta pronta ad alzare i tassi se l’inflazione dovesse restare elevata. La linea politica di Takaichi rende improbabile un aumento imminente, ma il mercato sconta un graduale inasprimento nel 2026. Dopo una fase iniziale favorevole a una politica accomodante, la premier ha moderato la sua posizione, ribadendo il rispetto per l’indipendenza della BoJ.

Yen debole ma potenzialmente in ripresa

Il tasso di cambio USD/JPY ha superato quota 150, riaccendendo il dibattito sul valore equo dello yen. Nonostante ciò, la volatilità implicita resta sotto il 10%, segno che i mercati non prevedono movimenti estremi. La divisa nipponica si muove in modo divergente rispetto al restringimento degli spread, complice il rischio politico interno e la crescente domanda giapponese di asset statunitensi senza copertura valutaria.

Le aspettative di tagli dei tassi da parte della Fed, rafforzate dal rallentamento dell’occupazione e dei salari, fanno pensare a un indebolimento progressivo del dollaro. Al contrario, la BoJ appare orientata a una politica più restrittiva nel 2026, e la convergenza dei tassi potrebbe favorire un recupero dello yen nel medio periodo.

Nel frattempo, i rendimenti dei JGB a lungo termine sono saliti ai massimi storici, con la curva che si irripidisce sul tratto lungo per effetto delle attese di maggiore spesa pubblica e rischio inflattivo. Le scadenze brevi restano invece stabili grazie ai tassi prossimi allo zero.

Fattori tecnici e flussi di capitale

I flussi di capitale giapponesi riflettono un’evoluzione significativa del panorama degli investitori. Gli elevati costi di copertura disincentivano le compagnie assicurative e i fondi pensione dal comprare titoli esteri coperti, mentre i rendimenti domestici più alti rendono i JGB più attraenti.

Più in generale, i deflussi dall’Asia verso Wall Street hanno sostenuto le azioni statunitensi, ma se lo shutdown USA dovesse prolungarsi e pesare sui listini, non è escluso un ritorno di capitali verso i mercati asiatici. Sul fronte valutario, gli analisti di J.P. Morgan AM ritengono che, nonostante la probabile politica fiscale espansiva di Takaichi, lo yen resti sottovalutato. Il governo cercherà di frenare ulteriori deprezzamenti, mentre la BoJ dovrebbe riprendere ad alzare i tassi una volta superata la fase di transizione politica.

È invece improbabile un intervento diretto sul mercato valutario prima della formazione del nuovo governo, dato che il Ministero delle Finanze necessita dell’appoggio politico di premier e ministro. Solo un’ulteriore caduta dello yen verso quota 154 o un aumento repentino della volatilità potrebbe spingere a un’azione straordinaria.

Implicazioni per gli investitori obbligazionari

Per il J.P. Morgan AM, i paragoni con l’Abenomics sono limitati. Se allora il Giappone era in deflazione e puntava a indebolire la valuta per rilanciare la crescita, oggi l’inflazione è sostenuta e le autorità mirano alla stabilità.

Gli strategist ritengono che lo yen resti sottovalutato rispetto al dollaro e mantengono una posizione lunga sulla valuta giapponese. Nel breve periodo, l’espansione fiscale potrebbe indebolirla, ma le future mosse restrittive della BoJ dovrebbero sostenerla nel medio termine.

Sul fronte dei titoli di Stato, J.P. Morgan AM individua opportunità sulla parte intermedia della curva dei JGB, dove i rendimenti potrebbero aumentare moderatamente a causa della crescita della spesa pubblica e delle progressive manovre di inasprimento monetario della Banca del Giappone.