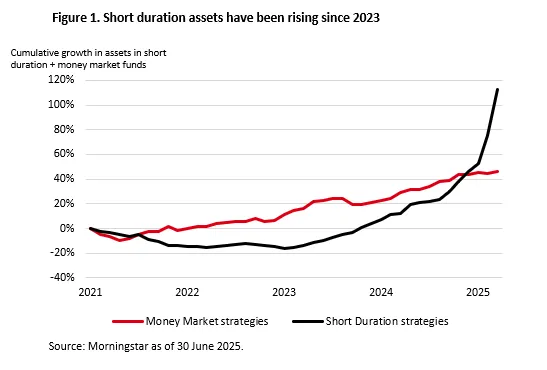

La fuga dai fondi monetari ha già preso il via

Negli ultimi anni, i fondi del mercato monetario hanno rappresentato una destinazione privilegiata per la liquidità, offrendo protezione durante le fasi di incertezza dei mercati obbligazionari. Tuttavia, con l’avvicinarsi della fine del ciclo restrittivo e le attese di tagli dei tassi da parte della FED, il comportamento degli investitori ha iniziato a cambiare.

Secondo Jason Moshos e Viral Desai, portfolio manager dell’HSBC GIF Ultra Short Duration Bond, già a partire dal 2023 si è registrato un netto aumento degli afflussi nei fondi obbligazionari a breve scadenza, che di recente hanno superato perfino quelli verso i fondi monetari. Questo spostamento, seppur graduale, segna un’inversione significativa nella gestione della liquidità da parte degli investitori istituzionali e retail.

Il messaggio è chiaro: si sta cercando un equilibrio tra rendimento e rischio, rimanendo su strumenti con duration contenute, ma con un ritorno potenzialmente superiore rispetto ai tradizionali fondi monetari. È un segnale che i portafogli iniziano ad allungarsi, anche se con cautela, anticipando la prossima fase del ciclo monetario.

Incertezza e volatilità guidano le scelte tattiche

Le strategie di investimento degli ultimi mesi sono state fortemente condizionate da fattori esogeni e imprevedibili, tra cui un inaspettato downgrade del rating statunitense, tensioni geopolitiche, dinamiche fiscali ancora incerte e politiche commerciali in evoluzione. Tutti elementi che continuano a mantenere elevata la volatilità sui mercati.

Come ricordano Moshos e Desai nella loro analisi per HSBC Asset Management, anche se l’economia americana ha dimostrato una sorprendente forza resiliente, le attese sui tagli dei tassi sono state più volte riviste al ribasso. Il quadro è diventato particolarmente complesso dopo il Liberation Day, evento che ha lasciato una traccia significativa nella memoria recente degli investitori, e che continua a condizionare la percezione del rischio.

Da qui alla fine dell’anno, gli esperti di HSBC prevedono che la volatilità non si attenuerà, anche in assenza di segnali certi sull’impatto effettivo delle tensioni geopolitiche e commerciali. In tale contesto, la preferenza va verso strumenti con duration contenuta, in grado di minimizzare la sensibilità alle variazioni dei tassi e di proteggere il capitale.

La duration ultra short come strumento difensivo

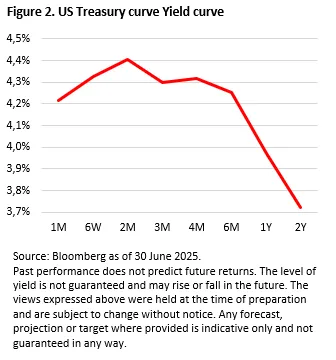

Nel momento in cui la curva dei rendimenti statunitense resta invertita, ossia i titoli a breve offrono rendimenti superiori rispetto a quelli a lungo termine, il posizionamento sulla parte anteriore della curva si conferma una scelta pragmatica. Il fondo HSBC GIF Ultra Short Duration Bond, con una duration di circa mezzo anno, è strutturato per sfruttare al massimo i rendimenti brevi disponibili, mantenendo al contempo bassa l’esposizione al rischio di tasso.

Questa configurazione consente di cogliere le opportunità generate da un contesto in cui le decisioni di politica monetaria sono ancora incerte e gli scenari macro sono in continua evoluzione. Restando nella parte iniziale della curva, si ottiene una combinazione efficace di rendimento, protezione del capitale e ridotta volatilità.

In parole semplici, come sottolineano gli analisti di HSBC AM, si tratta di una soluzione ideale per chi vuole abbandonare gradualmente la liquidità senza esporsi troppo, ma con l’ambizione di migliorare i ritorni in un momento in cui la fase di transizione monetaria sembra finalmente avviata.