Il rischio geopolitico non scuote la fiducia

L’aggravarsi del conflitto tra Israele e Iran avrebbe potuto generare un’ondata di vendite sui mercati globali, ma gli investitori hanno mantenuto la calma. Secondo l’analisi della Strategy Unit di Pictet Asset Management, questa tenuta deriva dalla resilienza mostrata dalle economie emergenti, dalle attese di tagli dei tassi d’interesse da parte delle principali banche centrali e dal momentum positivo del settore tecnologico.

Tuttavia, le incertezze restano molteplici. Gli alleati commerciali degli Stati Uniti non hanno ancora ricevuto conferme sull’accordo con Washington prima dell’entrata in vigore delle nuove tariffe previste per il 1° agosto, mentre i conflitti in Medio Oriente e Ucraina continuano. Sul fronte statunitense, l’economia si avvicina a uno scenario stagflazionistico, con il rischio di delusione sugli utili societari globali.

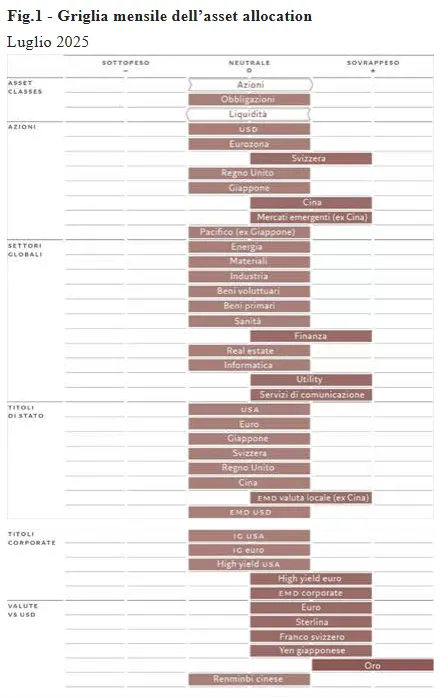

Nonostante ciò, Pictet AM ha alzato il giudizio sulle azioni da sottopeso a neutrale, mantenendo invariate le esposizioni su obbligazioni e liquidità.

Divergenze tra sviluppati ed emergenti

L’analisi congiunturale evidenzia un divario crescente tra Paesi sviluppati in rallentamento e mercati emergenti in recupero. Negli Stati Uniti, gli indici PMI indicano una debole crescita industriale e dei consumi, mentre le pressioni inflazionistiche restano persistenti. I segnali di debolezza sono evidenti: spesa reale in calo per cinque mesi consecutivi, disoccupazione in aumento e investimenti aziendali frenati.

Nel resto del mondo avanzato, la situazione appare meno grave ma non priva di rischi. L’Eurozona beneficia di stimoli fiscali e consumi in crescita, ma resta esposta a eventuali escalation commerciali con gli USA. Nel Regno Unito e in Svizzera la manifattura è in difficoltà, ma i futuri tagli dei tassi dovrebbero dare sollievo. Il Giappone sorprende in positivo, ma l’aumento dei prezzi del riso potrebbe riaccendere tensioni politiche interne.

Per la Cina, il quadro è misto: esportazioni e produzione industriale rallentano, mentre consumi e credito crescono. Il settore immobiliare mostra timidi segnali di stabilizzazione. Altri Paesi emergenti invece beneficiano di export in ripresa, prezzi delle materie prime in aumento e tagli monetari mirati. Il divario di crescita tra mercati emergenti e sviluppati è salito a 280 punti base, il massimo dal 2000, con previsioni di ulteriore allargamento a 290 punti nel 2026.

Liquidità, valutazioni e trend tecnici a favore degli emergenti

Le condizioni di liquidità globale sostengono la visione costruttiva sui mercati emergenti. La disinflazione consente alle banche centrali di allentare la politica monetaria, e in Cina si osserva un coordinamento tra stimoli fiscali e tagli dei tassi. Negli USA, nonostante la Fed resti attendista, il settore privato continua a fornire credito.

Il 70% delle banche centrali nel mondo sta tagliando i tassi, fenomeno raro al di fuori delle recessioni. I modelli di Pictet segnalano però una sopravvalutazione relativa delle azioni statunitensi: il divario tra rendimento azionario e obbligazionario è ai minimi da 25 anni. Le stime degli utili sono inoltre molto più basse delle previsioni ufficiali (vicine allo zero contro un 9% atteso dagli analisti), anche se gli investimenti in AI continuano a rappresentare un fattore di sostegno a lungo termine.

Anche l’analisi tecnica è positiva: il trend dei mercati azionari è ancora forte e gli indicatori di sentiment mostrano un posizionamento contenuto e nessuna euforia, segnale che la fase rialzista potrebbe proseguire.

Azioni, settori e regioni da monitorare

Il primo semestre 2025 si è chiuso con un rally che ha visto l’S&P 500 toccare nuovi massimi. Tuttavia, secondo Pictet AM, le migliori opportunità si trovano nei mercati emergenti. L’Asia, l’America Latina e l’area EMEA mostrano prospettive di crescita superiori a quelle dei Paesi sviluppati, con valutazioni interessanti: il price/earning a 12 mesi è scontato di oltre il 30% rispetto all’indice MSCI All-Country World.

Il calo del dollaro è un altro elemento a favore. Nei mercati sviluppati, l’azionario USA resta il più performante, ma anche il più caro. L’equity risk premium dell’S&P 500 è sceso al 3,7%, ben sotto la media storica del 4,8%, rendendo limitata la possibilità di ulteriori rialzi dopo l’ultima corsa.

Non va trascurato però il buon andamento dell’Europa, salita di oltre il 13% nel semestre. Gli stimoli monetari della BCE, i piani pubblici di investimento e la nuova politica fiscale tedesca sono driver positivi, ma Pictet preferisce attendere ulteriori conferme prima di cambiare view. I rischi legati alla guerra commerciale con gli USA restano infatti elevati.

Tra i settori, sovrappeso ai servizi di comunicazione grazie a utili stabili e all’espansione dell’AI. Anche finanziari e utility sono favoriti: i primi dalla possibile deregolamentazione sotto Trump, le seconde da trend strutturali come la domanda crescente di elettricità per i data center.

Valute e obbligazioni, il tramonto del dollaro

Il dollaro debole è una delle tendenze chiave del primo semestre. Dal 1° gennaio ha perso circa il 10% e, secondo Pictet, il calo è destinato a continuare, in un contesto di crescenti dubbi sulle politiche economiche statunitensi e rallentamento della crescita.

Si rompe così anche il legame storico tra Treasury e dollaro: dopo l’annuncio sui dazi del 2 aprile, i rendimenti sono saliti ma il dollaro si è indebolito, segnando un possibile cambio strutturale nella percezione dell’USD come bene rifugio. L’asset manager esprime la propria visione ribassista aumentando l’esposizione a euro, sterlina, yen e franco svizzero.

Questa dinamica favorisce le obbligazioni emergenti in valuta locale, che sono ancora scambiate con sconti significativi rispetto al dollaro. Il debito corporate dei mercati emergenti ha reso fino al 2,8% e resta sovrappesato nei portafogli di Pictet.

Nei Paesi sviluppati, gli spread creditizi si sono ridotti ma l’high yield europeo resta interessante grazie al mix positivo tra crescita e inflazione. Le obbligazioni ad alto rendimento dell’Eurozona offrono un rendimento reale vicino al 4%, con bassa duration e default contenuti.