XS3120808699 – Tesla, NVIDIA, Meta

Continua senza sosta la salita degli indici americani, trainati dalle performance delle Magnifiche 7 (Apple, Alphabet, Amazon, Meta, Microsoft, Nvidia, Tesla) e dagli utili che sostengono i rendimenti in borsa; l’indice Bloomberg Magnificent 7 Total Return segna circa un +20% da inizio anno.

Per gli investitori rimasti fuori dal boom AI entrare su quotazioni così elevate può spaventare, specialmente per i timori legati a possibili picchi di volatilità e rapide correzioni di mercato.

In questo scenario può avere senso optare per soluzioni di investimento alternative come i certificati di tipo Cash Collect, in grado di offrire un rendimento in linea con il contesto di mercato, dato dai flussi di premi periodici, pur mantenendo una protezione del capitale a scadenza, data dalla tenuta della Barriera.

Il nuovo certificato di Barclays, con ISIN XS3120808699, si presta ad uno scenario del genere. È scritto su un basket worst-of di tre big tech americane, Tesla, NVIDIA e Meta e prevede il pagamento di due maxi-premi mensili iniziali con Effetto Memoria del 7,40%, rispettivamente il 15 ottobre 2025 e il 17 novembre 2025 e, successivamente, di premi mensili, sempre con Effetto Memoria, dello 0,34% (4,08% p.a.), a condizione che tutti i sottostanti, nelle rispettive Date di Osservazione, rilevino al di sopra della Barriera Cedolare.

Per le due maxi cedole iniziali le condizioni per il pagamento sono facilitate e la Barriera Cedolare è posta al 30% del Fixing Iniziale dei sottostanti, rispettivamente a 123,012 USD per Tesla, 53,325 USD per NVIDIA e 229,41 USD per Meta; successivamente, a partire dal 15 dicembre 2025, la Barriera Cedolare è posta in corrispondenza del Fixing Iniziale (100%) ma decrescente con un meccanismo Step-Down dell’1% mensile, rendendo sempre meno stringenti le condizioni per incassare le cedole, fino ad arrivare al 60%, in corrispondenza della Barriera Europea (osservata solo a scadenza) per la protezione del Valore Nominale.

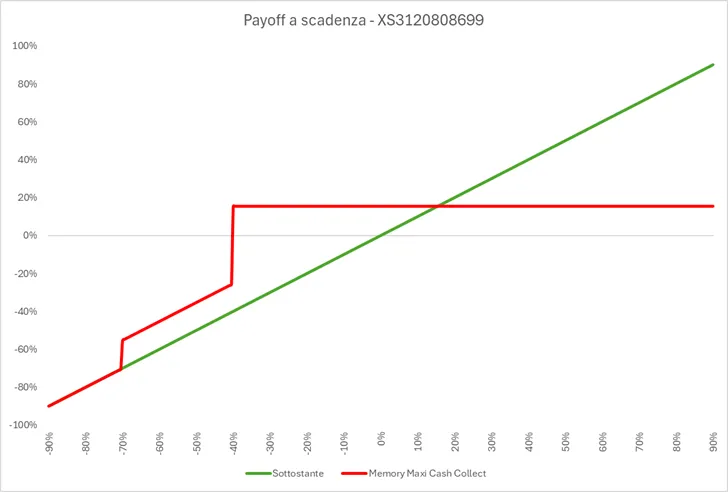

Grazie alla presenza dell’Effetto Memoria, a scadenza verrebbero incassati tutti i premi mensili, anche quelli eventualmente persi durante la vita del prodotto, se i tre sottostanti non saranno scesi di oltre il 40% rispetto al livello iniziale. Le due maxi-cedole verrebbero incassate anche in caso di un -70% del peggior titolo, creando uno “scalino” di protezione aggiuntivo, come vedremo nel grafico del payoff a scadenza.

La durata del prodotto è di 4 anni, con scadenza prevista per il 17 settembre 2029 e, a partire dalla nona Data di Osservazione (15 giugno 2026) è prevista anche la possibilità di rimborso anticipato grazie alla presenza del Livello Autocall, posto al 100% del Fixing Iniziale dei sottostanti e fisso durante tutta la vita del prodotto. Qualora dovesse rimborsare alla prima data utile, considerando il prezzo lettera attuale pari a 100,89€, il rendimento sarebbe pari ad un +16,15% in nove mesi (+21,53% annualizzato).

Il certificato, inoltre, è dotato di Opzione Quanto, che annulla il rischio di cambio legato alla quotazione in valuta diversa dall’euro dei tre sottostanti presenti.

Tabella con le caratteristiche chiave

Scenari a scadenza

- Se il peggior titolo presente nel basket rileva al di sopra della Barriera, e quindi non perde oltre il 40% dal livello iniziale, l’investitore riceve il rimborso del Valore Nominale di 100€ oltre che i due maxi-premi iniziali e tutti i premi mensili eventualmente conservati in memoria, per un totale di 30,44€ di cedole;

- Se il peggior titolo presente nel basket rileva al di sotto della Barriera ma al di sopra della Barriera Cedolare per le maxi-cedole, registrando quindi una performance negativa compresa tra un -70% e un -40% dal Fixing Iniziale, l’investitore riceve un importo commisurato alla perdita del sottostante worst-of, maggiorato delle dei due maxi-premi oltre che di eventuali cedole incassate durante la vita del prodotto. In questo caso, la formula per il calcolo del valore di rimborso a scadenza è la seguente: Valore Nominale * (Prezzo di Chiusura del peggior titolo / Strike) + maxi-cedole + eventuali cedole incassate;

- Infine, se il peggior titolo presente nel basket rileva anche al di sotto della Barriera Cedolare per le maxi-cedole, registrando una performance negativa di oltre un -70% dal Fixing Iniziale, l’investitore riceve un importo commisurato alla perdita del sottostante worst-of, maggiorato di eventuali cedole incassate durante la vita del prodotto. La formula per il calcolo del valore di rimborso a scadenza in caso di evento Barriera è la seguente: Valore Nominale * (Prezzo di Chiusura del peggior titolo / Strike) + eventuali cedole incassate.

Il certificato è in quotazione dal 22 settembre 2025 sul mercato EuroTLX di Borsa Italiana, con gli orari di negoziazione classici dei Certificati a Capitale Condizionatamente Protetto, ovvero dalle 9:05 alle 17:30.

Barclays, oltre ad essere l’Emittente del certificato, fa anche da Liquidity Provider, impegnandosi a mostrare prezzi denaro e lettera sul book di negoziazione in maniera continuativa, con uno spread canonico dell’1% in condizioni di mercato normali.

Payoff a scadenza e vantaggi principali

Il certificato consente di ottenere due maxi-premi iniziali del 7,40% anche a fronte di discese del 70% dei sottostanti e, successivamente, un rendimento potenziale annuo del 4,08% anche in fasi di mercato laterali o ribassiste (entro un -40% dei titoli dai livelli iniziali) ed essendo dotato di Effetto Memoria, permette di recuperare eventuali premi persi durante le Date di Osservazione intermedie.

La Barriera Cedolare posta al 30% per le prime due date rende più probabile l’incasso dei maxi-premi iniziali, mentre il successivo meccanismo Step-Down dell’1% mensile facilita l’incasso dei premi nelle varie Date di Osservazione. Inoltre, la possibilità di rimborso anticipato, presente a partire dal nono mese con Livello Autocall fisso al 100%, consente all’investitore di liberare la liquidità e reinvestirla su altri strumenti.

È importante sottolineare come la presenza di due maxi-cedole iniziali renda il prodotto particolarmente attraente per quegli investitori che avessero necessità di compensare eventuali minusvalenze presenti nello zainetto fiscale e in scadenza al 31 dicembre 2025, per evitare di perdere il credito fiscale maturato.

Si ricorda, infatti, che trattandosi di strumenti derivati, qualsiasi plusvalenza generata da un certificato, sia essa data dall’incasso della cedola o dalla differenza positiva tra prezzo di vendita (o valore di rimborso) e prezzo di acquisto, è classificata come reddito diverso, e permette di compensare le minusvalenze, evitando la tassazione del 26% sul capital gain.

Fiscalità

È importante, tuttavia, specie per chi ha minusvalenze in scadenza nel 2025, controllare la modalità di compensazione applicata dall’intermediario:

- Compensazione immediata: il controvalore lordo delle cedole incassate o della differenza tra prezzo di vendita (o valore di rimborso anticipato o a scadenza) e prezzo di acquisto viene subito decurtato dalle minusvalenze presenti nello zainetto fiscale;

- Compensazione a chiusura: la compensazione delle minusvalenze avviene solamente alla chiusura della posizione, sia essa per scadenza naturale, anticipata, o per vendita. In questo caso il valore delle cedole incassate va a rettificare di volta in volta il prezzo medio di carico (PMC) del certificato in portafoglio. Se è necessario compensare minusvalenze entro la fine dell’anno, questo sarà possibile solo se l’investitore vende il certificato entro il 31 dicembre 2025, o se questo rimborsa anticipatamente o scade, generando una plusvalenza rispetto al PMC rettificato.

Rischi

- Rischio di mercato: l’investitore deve tenere presente che l’investimento in un certificato è sempre legato all’andamento dei prezzi dei sottostanti, influenzati da diversi fattori e che potrebbero muoversi diversamente rispetto alle previsioni;

- Rischio di liquidità: in fasi di mercato particolarmente volatili, o in altre situazioni specifiche che possono verificarsi, è possibile che il Liquidity Provider non sia in grado di mostrare prezzi o allarghi lo spread bid-ask;

- Rischio Emittente: l’investitore è esposto al rischio che l’Emittente (Barclays) diventi insolvente e non riesca a rispettare gli obblighi legati al prodotto in termini di pagamenti. È dunque possibile la perdita totale del capitale investito.

Tesla

L’azienda di Elon Musk continua il recupero dai minimi toccati tra marzo e aprile di quest’anno con un +100% circa rispetto alle quotazioni toccate post Liberation Day. La performance da inizio anno rimane tuttavia piatta, con un misero +5% che la posiziona al sesto posto tra le Magnifiche 7 (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, Tesla), davanti solo a Apple.

L’annuncio dell’acquisto da parte di Musk di quasi 1 miliardo di dollari di azioni ha fatto scattare gli acquisti e portato il titolo in area 426 dollari, in rialzo di oltre il 23% nelle ultime 7 sedute.

La Barriera del certificato è posta a 246,024 USD.

Gli analisti danno un rating consensus di 3,34 su 5, con raccomandazioni miste (28 Buy, 17 Hold e 16 Sell) e target price molto eterogenei che spaziano in un range di prezzo che va dai 200 ai 500 dollari per azione.

NVIDIA

Il principale produttore di chip a livello globale continua a far registrare nuovi massimi, recentemente aggiornati in area 184 dollari ad azione, con un +31% da inizio 2025.

Il tema dell’intelligenza artificiale continua a dominare il mercato e NVIDIA è uno dei titoli che ne ha beneficiato maggiormente, come dimostra anche l’ultima trimestrale pubblicata a fine luglio, che ha visto ricavi per oltre 46 miliardi di dollari (+56% anno su anno) e un utile netto di oltre 26 miliardi di dollari.

Annunciato da poco anche un piano di Buyback di azioni proprio per oltre 60 miliardi di dollari.

La Barriera del certificato è posta a 106,65 USD, leggermente al di sopra del minimo di aprile 2025, area tra l’altro già testata ad agosto del 2024.

Il consensus rating degli analisti che coprono il titolo è estremamente positivo (4,77 su 5) con ben 72 raccomandazioni Buy e solamente 6 Hold e 1 Sell; il target price medio a 1 anno è pari a 213,31 dollari per azione (upside potenziale del 20,7% da oggi).

Meta

L’azienda di Marck Zuckerberg è quella con la seconda miglior performance da inizio 2025 tra le Magnifiche 7, seconda solo ad Alphabet, con un +33% circa; il titolo è vicino ai massimi storici toccati a metà agosto 2025.

La Barriera del certificato è posta a 458,82 USD, in corrispondenza dei minimi di agosto 2024.

Il consensus rating degli analisti che coprono il titolo è 4,72 su 5 con 72 raccomandazioni Buy, 8 Hold e 1 Sell e un target price medio a 1 anno che evidenzia un potenziale al rialzo del 11,7% (869,56 dollari per azione).