Il dollaro tra forza e debolezza: la teoria del sorriso alla prova dei fatti

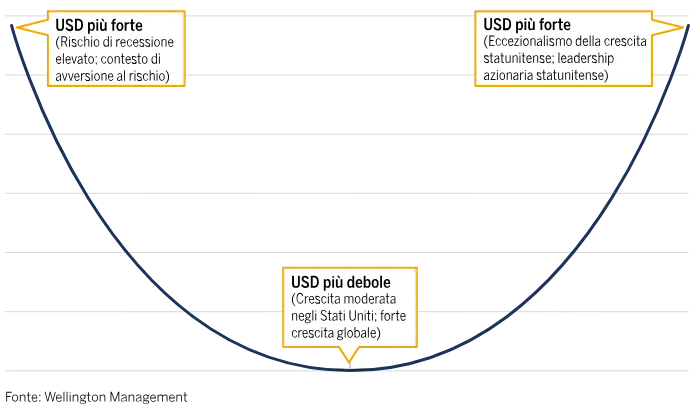

Secondo la teoria del sorriso del dollaro, la valuta statunitense tende ad apprezzarsi tanto nelle fasi di debolezza economica, grazie al suo status di bene rifugio, quanto in quelle di forte crescita interna. Il punto più debole del dollaro, secondo questo schema, si colloca nella fase intermedia del ciclo, quando la crescita americana rallenta rispetto a quella globale.

Ma la dinamica osservata ad aprile 2025 ha messo in discussione questa impostazione: nonostante l’aumento delle probabilità di recessione e la caduta dei mercati azionari, il dollaro si è indebolito. La spiegazione, secondo Brij Khurana, Fixed Income Portfolio Manager di Wellington Management, risiede nella reazione degli investitori esteri, che hanno preferito vendere valuta americana piuttosto che asset denominati in dollari. Questo fenomeno ha suggerito una rilettura delle strategie di copertura e delle implicazioni sulle valute mondiali.

Gli investitori internazionali e la scelta di vendere dollari

Negli ultimi quindici anni, gli investitori esteri hanno accumulato asset statunitensi per circa 26.000 miliardi di dollari, pari all’88% del PIL USA. Tale crescita è stata spinta dall’apprezzamento del dollaro e dalla maggiore redditività degli strumenti finanziari americani. Tuttavia, molte di queste posizioni non sono coperte dal rischio di cambio, soprattutto nel comparto azionario, dove la copertura è più costosa e meno comune rispetto al reddito fisso.

Ad aprile, i mercati obbligazionari hanno temuto un'ondata di vendite da parte degli investitori esteri. Tuttavia, essendo gran parte dei portafogli a reddito fisso coperti, tali vendite non si sono concretizzate. Al contrario, si è registrata una vendita massiccia di dollari, guidata dalla necessità di mitigare le perdite sui portafogli azionari non coperti, proprio mentre le valute locali si apprezzavano. Secondo Wellington Management, la decisione è apparsa razionale: meglio coprirsi dal rischio valutario che liquidare le posizioni azionarie in perdita, specialmente con un’amministrazione Trump propensa a un dollaro più debole.

La risposta dei mercati azionari e i rischi per Wall Street

Dopo la ripresa dell’azionario USA a metà maggio, gli investitori internazionali si trovano di fronte a una finestra strategica per ridurre l’esposizione non coperta alle azioni statunitensi. I candidati principali a operare questa rotazione sono i paesi con posizioni patrimoniali estere nette positive, come Svizzera, Giappone, Corea del Sud e Taiwan. Accanto a questi, fondi pensione di Canada, Norvegia e Australia detengono migliaia di miliardi di dollari in azioni statunitensi, spesso senza protezione valutaria.

Secondo Wellington Management, una riduzione di queste esposizioni potrebbe limitare il potenziale rialzista di Wall Street. Un elemento già emerso nel 2022, quando la correlazione tra azioni e obbligazioni si è spezzata, spingendo molti gestori a rifugiarsi nell’oro e nel bitcoin per diversificare. Oggi, il dollaro in calo durante una fase di avversione al rischio sta portando molti allocatori esteri a riconsiderare le allocazioni globali e a diversificare verso asset locali o mercati alternativi.

Verso la fine dell’egemonia americana? La fine di un ciclo ultra-decennale

Dal 2010 a oggi, l’azionario statunitense ha sovraperformato il resto del mondo del 300%, riducendo l’attrattiva della diversificazione internazionale. Tuttavia, come sottolinea Brij Khurana di Wellington Management, il cosiddetto “sorriso storto” del dollaro potrebbe segnare una svolta: il deprezzamento della valuta USA in un contesto di risk-off mette in discussione l’unicità del mercato americano come baluardo per gli investitori globali.

In questo scenario, i flussi di capitale potrebbero cominciare a ridistribuirsi verso mercati più sottovalutati, spingendo gli investitori a privilegiare asset locali con fondamentali solidi e minore esposizione alle dinamiche valutarie globali. Una fase che potrebbe anche ridefinire le gerarchie dell’allocazione globale, aprendo un ciclo di ritorno verso la diversificazione.