Il nuovo ciclo del dollaro

Il 2025 si è aperto con un chiaro trend di indebolimento per il dollaro statunitense. Dal picco raggiunto nei mesi precedenti, la valuta ha registrato una flessione dell’8% su base ponderata per il commercio e del 10% rispetto alle valute dei paesi avanzati, secondo quanto riportato da Goldman Sachs. Nonostante un temporaneo rimbalzo a inizio luglio, la banca d'affari prevede che il trend ribassista possa proseguire nei mesi a venire. Il quadro generale è quello di un biglietto verde ancora sopravvalutato, che fatica ad attrarre flussi di capitale non coperti in grado di bilanciare un ampio disavanzo delle partite correnti, in un momento in cui la performance dell’economia americana appare meno brillante rispetto al recente passato.

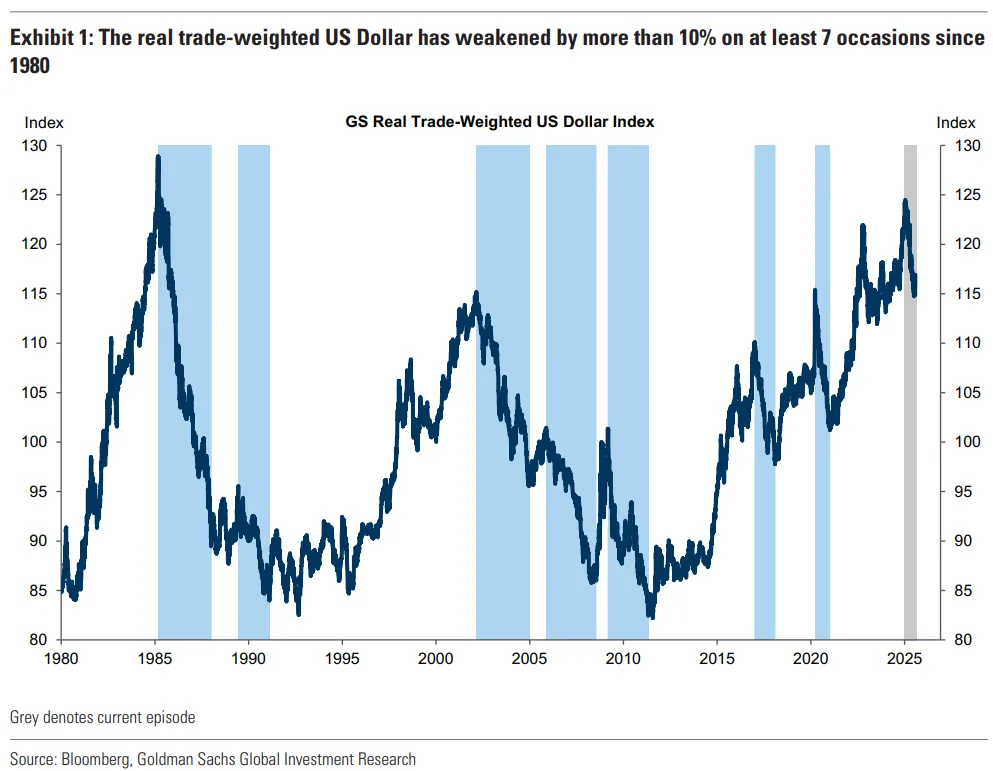

In un contesto simile, diventa essenziale comprendere cosa accade agli altri asset quando il dollaro si indebolisce. La risposta, tuttavia, è meno scontata di quanto si possa pensare. La stessa Goldman Sachs osserva che la correlazione tra il dollaro e le altre classi di attivi si presenta oggi come fortemente variabile e dipendente da quali siano le forze sottostanti a guidare il movimento valutario. Mentre nei mercati valutari si osservano pattern più coerenti, le reazioni di azioni, obbligazioni e materie prime sono molto più eterogenee. Le storiche fasi di svalutazione del dollaro (almeno sette dagli anni Ottanta a oggi) mostrano esiti profondamente diversi tra loro, suggerendo che la semplice debolezza del dollaro non può più essere letta come una variabile unica e prevedibile.

Il grafico sottostante offre una panoramica efficace dei cicli storici, tra cui spiccano i periodi 1985-1987 e 2002-2004, durante i quali la valuta americana si è deprezzata in modo persistente nonostante l’alternarsi di fasi di espansione e correzione nei mercati azionari e obbligazionari.

L’oro brilla, ma gli altri asset raccontano storie diverse

Analizzando nel dettaglio i rendimenti dei principali asset durante le fasi di debolezza del dollaro, emerge un quadro sfaccettato. Le azioni statunitensi tendono a salire in molti casi, ma con performance spesso inferiori rispetto ai mercati sviluppati in valuta locale, anche a causa dell’effetto negativo del tasso di cambio. Eppure, questa “sottoperformance” non è sempre reale: spesso riflette semplicemente la conversione in dollari, mentre su base hedged, il confronto si riequilibra.

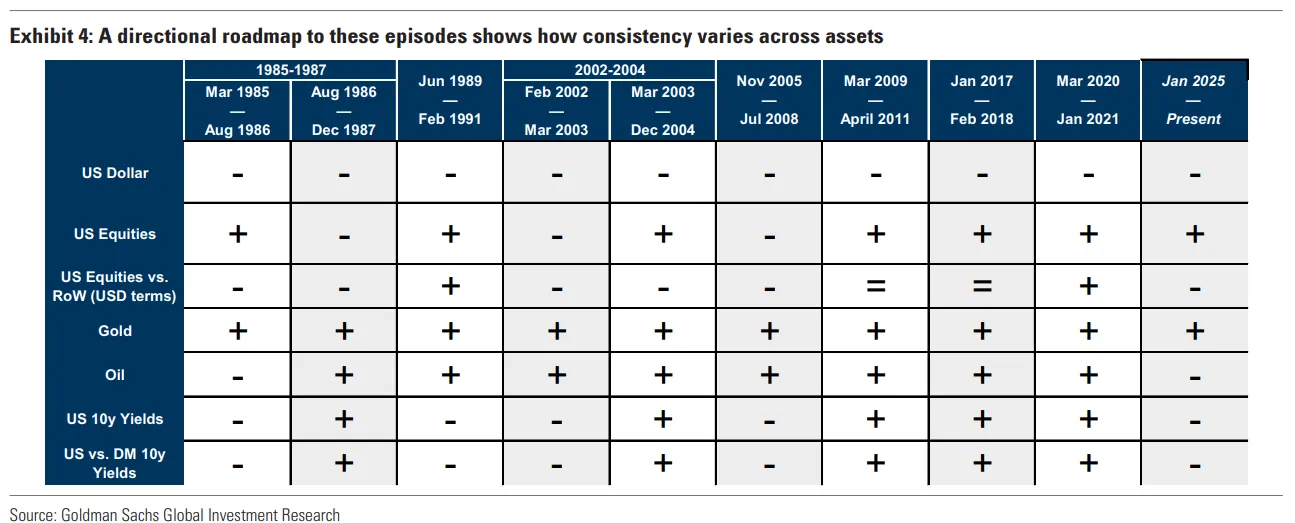

L’elemento più coerente tra le varie classi di attivo resta l’oro. La sua capacità di apprezzarsi in ogni fase di debolezza del dollaro lo distingue come un asset ibrido, con caratteristiche da valuta rifugio più che da semplice materia prima. Non è un caso che, come osservato da Goldman Sachs, l’introduzione degli ETF sull’oro nel 2003 abbia potenziato ulteriormente questa dinamica, sovrapponendosi a una delle fasi più marcate di deprezzamento del dollaro. Le performance di altri asset, come il petrolio o le obbligazioni, si dimostrano invece molto più incoerenti. In alcuni casi, come tra il 1985 e il 1986, i Treasury decennali hanno visto i rendimenti scendere bruscamente, mentre in altri (ad esempio tra il 2002 e il 2004) hanno registrato rialzi. Eppure, in entrambi i casi, il dollaro ha continuato a perdere valore.

A rafforzare l’idea di una mancanza di linearità è il grafico qui sotto che evidenzia come i movimenti di valute, azioni, rendimenti e materie prime abbiano seguito traiettorie autonome nei diversi episodi di svalutazione del biglietto verde.

I veri driver sono macro

Se l’andamento degli asset si mostra incoerente, lo stesso non si può dire per i driver sottostanti. È qui che Goldman Sachs trova coerenza: le fasi di debolezza del dollaro tendono infatti a coincidere con una combinazione di revisione al ribasso delle prospettive di crescita statunitense, aspettative di politica monetaria più accomodante da parte della Fed e una riduzione dell’appetito globale per asset denominati in dollari.

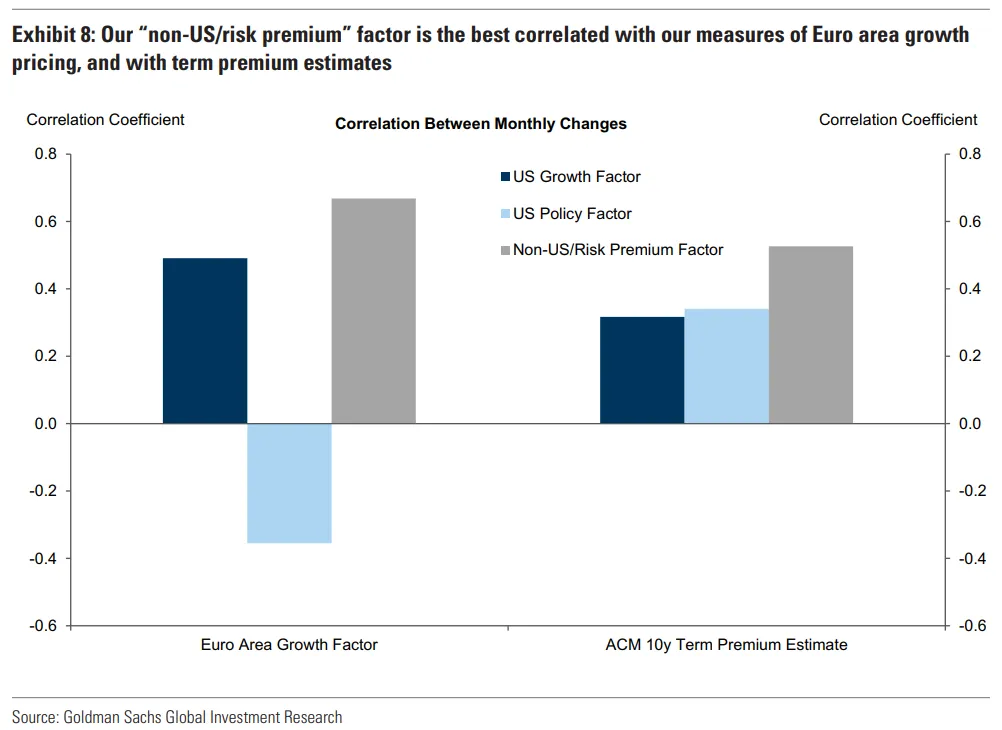

Utilizzando un modello a tre fattori (crescita USA, politica monetaria USA e “non-US/risk premium”) la banca riesce a isolare queste dinamiche. Quest’ultimo aggregato, che cattura il sentiment verso gli asset USA da parte degli investitori esteri, si dimostra particolarmente influente. Come mostra il grafico sottostante, esso è fortemente correlato con le aspettative di crescita in Europa e con le variazioni nel term premium dei Treasury. In altre parole, ciò che accade fuori dagli Stati Uniti (che si tratti di un’accelerazione della crescita in Europa, di un’espansione fiscale in Germania o di preoccupazioni sull’indipendenza della Federal Reserve) può avere effetti diretti e profondi sul valore del dollaro.

Le sorprese del 2025 e l’incertezza che pesa sul biglietto verde

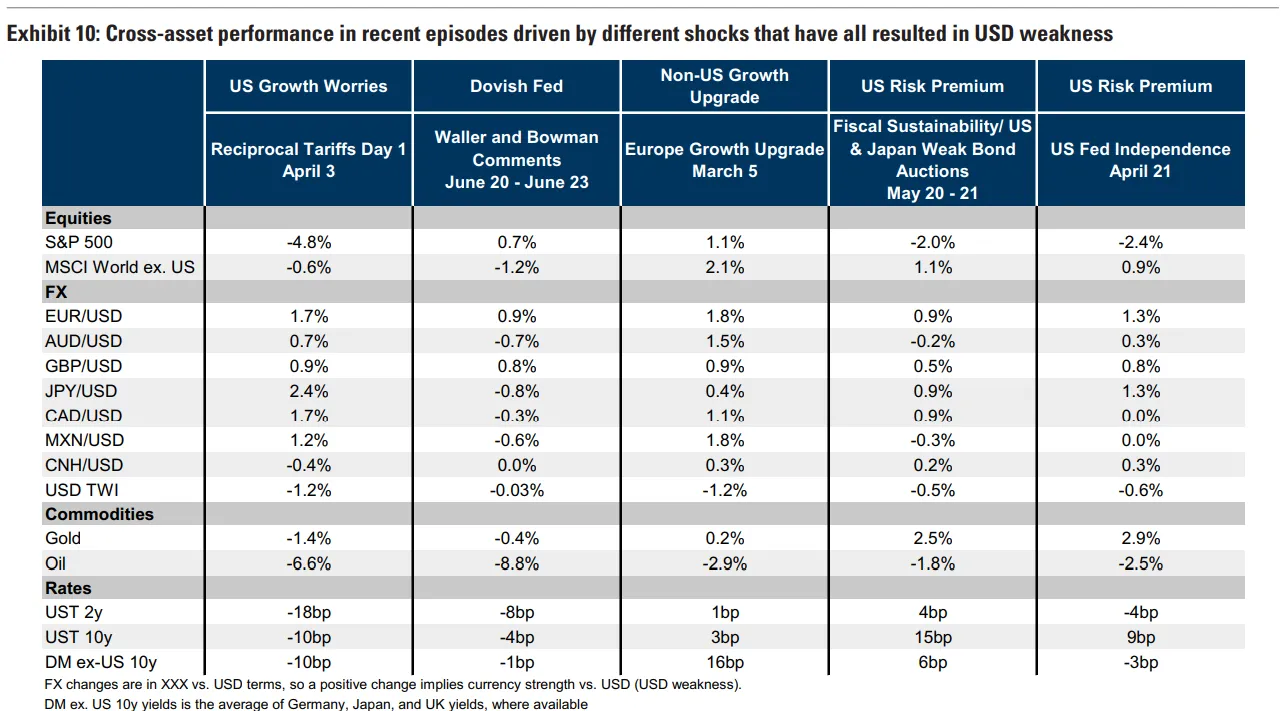

Nel corso del 2025, diversi eventi hanno contribuito alla pressione ribassista sul dollaro. Goldman Sachs identifica tra questi l’annuncio di dazi commerciali ad aprile, i commenti della Fed più accomodanti a giugno, le riforme fiscali tedesche, le preoccupazioni sulla sostenibilità del debito pubblico americano e i dubbi sull’indipendenza della banca centrale. Ciascuno di questi eventi ha lasciato un’impronta diversa, ma tutti hanno condiviso una comune conseguenza: un ulteriore indebolimento del dollaro.

Il grafico qui sotto dimostra come l’effetto sulle azioni, sui tassi e sulle valute sia stato ogni volta diverso. La crescita debole negli USA ha spinto al ribasso dollaro e azioni; le attese per una Fed più dovish hanno sostenuto l’equity statunitense e le valute estere; l’upgrade sulla crescita europea ha fatto salire i rendimenti e indebolito il dollaro. Nei casi più strutturali, come i timori fiscali o sull’autonomia della Fed, si è assistito a un rialzo marcato dei rendimenti decennali, a un appiattimento della curva dei tassi e a un aumento dell’oro, mentre l’S&P 500 è sceso.

Questi episodi dimostrano quanto il driver prevalente conti. Se è la politica monetaria a guidare il movimento, le azioni americane possono salire. Se è il rischio sovrano o istituzionale, l’equity tende a soffrire. Tuttavia, in entrambi i casi, il dollaro può indebolirsi, perché la riduzione dell’esposizione strutturale agli asset USA da parte degli investitori globali rappresenta una dinamica lenta ma potente.

Strategie e implicazioni per i portafogli globali

Goldman Sachs conclude che l’aspettativa di un’ulteriore debolezza del dollaro resta plausibile, anche nel medio periodo. Questo non significa necessariamente che le azioni o le obbligazioni statunitensi debbano soffrire. Al contrario, la storia suggerisce che i mercati azionari USA possano continuare a crescere anche in presenza di un dollaro più debole. Tuttavia, per gli investitori globali, ciò implica che l’hedging valutario diventa sempre più cruciale. In molti dei cicli passati, i rendimenti delle azioni USA coperti dal rischio FX sono risultati simili, se non superiori, a quelli dei mercati internazionali.

I veri rischi emergono qualora il deterioramento della fiducia verso la solidità fiscale statunitense o verso l’indipendenza della Fed dovesse intensificarsi. In quel caso, non solo il dollaro potrebbe cedere ulteriormente, ma si potrebbe assistere a una steepening della curva dei tassi e a pressioni ribassiste anche sull’equity americano. Tuttavia, Goldman Sachs ritiene che tali rischi siano gestibili, e che possano addirittura offrire l’occasione per ribilanciare i portafogli verso asset non USA, in particolare dei mercati emergenti.

Anche un forte miglioramento delle prospettive di crescita statunitense, oppure un brusco rallentamento dell’economia globale, potrebbe invertire il trend. Ma secondo la banca d’affari, questi scenari richiederebbero cambiamenti estremi rispetto allo stato attuale. Il messaggio finale è chiaro: il dollaro può continuare a indebolirsi anche in un contesto di forza relativa degli asset USA, e proprio per questo, diversificare e proteggere l’esposizione valutaria resta una scelta strategica più che tattica.