La nuova strategia di sicurezza europea

I governi europei hanno imboccato una nuova era di pianificazione in materia di sicurezza e difesa. Dal 2025 al 2030, l’Europa passerà da un riarmo d’emergenza a una prontezza strutturale a lungo termine. Questo cambiamento, spiega Aneeka Gupta, Director of Macroeconomic Research di WisdomTree, si tradurrà in investimenti nella capacità industriale, appalti congiunti, scorte strategiche e forze di intervento rapido.

Per gli investitori, questa evoluzione segna l’inizio di un periodo caratterizzato da maggiore visibilità sulla spesa, da partnership pubblico-private più solide e da un consolidamento crescente lungo la catena di approvvigionamento della difesa.

L’architettura della nuova difesa

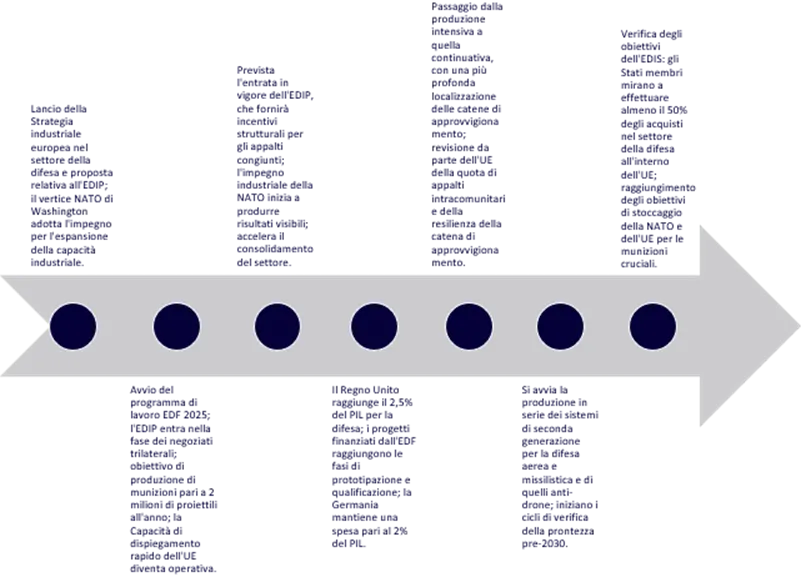

La base normativa di questa trasformazione è rappresentata dalla Strategia industriale europea per la difesa (EDIS), pubblicata nel marzo 2024, che definisce il piano per rafforzare l’autosufficienza strategica dell’UE.

Al centro della strategia, sottolinea Gupta, vi è il Programma per l’industria europea della difesa (EDIP), che, se approvato tra il 2025 e il 2026, introdurrà incentivi pluriennali per appalti comuni, produzione transfrontaliera e riduzione dei rischi nelle catene di approvvigionamento critiche. Accanto a esso, il Fondo europeo per la difesa (EDF) resta lo strumento finanziario principale per sostenere ricerca e sviluppo collaborativi nel settore.

Sul piano operativo, Bruxelles sta accelerando anche la costituzione della Capacità di dispiegamento rapido (RDC), una forza modulare di 5.000 unità, che dovrà essere pienamente operativa entro fine 2025. È il primo passo per trasformare la prontezza industriale in effettiva capacità militare.

A livello transatlantico, osserva Gupta, la NATO resta il pilastro complementare. Al vertice di Washington del luglio 2024, gli alleati hanno concordato nuovi cicli di riarmo e comunicazione a lungo termine, fissando il 2% del PIL non più come obiettivo ideale, ma come livello minimo di spesa per la difesa. La Germania ha confermato il proprio impegno attraverso il programma Zeitenwende, sostenuto dal fondo speciale Sondervermögen, mentre il Regno Unito ha pianificato un incremento al 2,5% del PIL entro il 2027, legandolo a “accordi di crescita” industriale volti a potenziare le catene di fornitura locali.

La tabella di marcia verso il 2030

Entro la fine del 2025 l’Europa dovrà dimostrare la transizione dalle misure d’emergenza alla piena capacità operativa. La produzione di munizioni, puntualizza Gupta, dovrà raggiungere 2 milioni di proiettili all’anno, le strozzature nella produzione di esplosivi e polveri dovranno essere risolte e la RDC dovrà essere completamente operativa. Nello stesso periodo, i contratti quadro NATO su munizioni e difesa aerea terrestre inizieranno a produrre risultati tangibili.

Tra il 2026 e il 2027, l’adozione dell’EDIP sarà cruciale: gli Stati membri dovranno armonizzare le normative sugli appalti per permettere ordini transfrontalieri e produzioni condivise. I progetti EDF, avviati nel 2025, entreranno nella fase di prototipazione, accelerando la creazione di joint venture industriali. La crescita costante degli investimenti tedeschi e britannici, rispettivamente al 2% e al 2,5% del PIL, garantirà credibilità e continuità alla domanda di armamenti e tecnologie.

Dal 2028 al 2030, il focus si sposterà su difesa aerea terrestre, munizioni di precisione e sistemi anti-drone. Entro il 2030, l’Unione europea punta a destinare almeno il 50% degli appalti a fornitori interni, consolidando la capacità industriale e l’autonomia strategica come pilastri permanenti della sicurezza europea.

I protagonisti del nuovo scenario

Per gli investitori, il percorso verso la prontezza difensiva europea apre un capitolo inedito. La combinazione di impegni pluriennali e spesa garantita offre una visibilità di lungo periodo su tutta la catena del valore, dalle munizioni ai sensori, fino ai sistemi di comando e controllo.

Secondo WisdomTree, Rheinmetall (Germania) e BAE Systems (Regno Unito) sono tra le società meglio posizionate per beneficiare della crescente domanda di munizioni e sistemi corazzati.

Le tensioni nell’approvvigionamento di componenti critici, come motori a razzo, infrastrutture di test e materiali energetici, avvantaggiano aziende altamente specializzate come Nammo (Norvegia), attiva nei propellenti e nei motori a razzo, e MBDA, la joint venture europea leader nei sistemi missilistici.

L’espansione della cooperazione transfrontaliera, guidata da EDIP ed EDF, favorisce i gruppi in grado di aggregare la domanda e integrare le PMI nelle reti di fornitura. In questo ambito, Airbus Defence and Space (Francia) e Leonardo (Italia) giocano un ruolo chiave grazie a programmi paneuropei e partnership industriali consolidate.

Allo stesso tempo, spiega Gupta, gli investitori devono valutare con attenzione la qualità del portafoglio ordini, i termini contrattuali e la gestione della liquidità operativa. Thales (Francia) rappresenta un esempio di resilienza grazie a un portafoglio diversificato che spazia dal comando e controllo alla cyberdifesa, assicurando stabilità anche in contesti di incertezza geopolitica.

Un ulteriore canale di investimento è rappresentato dai finanziamenti della Banca europea per gli investimenti (BEI) destinati a infrastrutture a duplice uso (come hub logistici, ferrovie e sistemi di stoccaggio energetico) in linea con i criteri ESG. Tra i principali beneficiari figurano Kongsberg Gruppen (Norvegia) e Saab (Svezia), entrambe esposte alla dimensione logistica e tecnologica della difesa europea.

Un cambiamento strutturale e i rischi da monitorare

Il percorso dell’Unione europea verso la piena prontezza entro il 2030 rappresenta un cambiamento strutturale delle politiche di difesa e, al tempo stesso, una grande opportunità di investimento duratura. L’allineamento tra UE, NATO e governi nazionali assicura una visibilità senza precedenti sulla spesa militare e un contesto industriale favorevole per le aziende della filiera.

Tuttavia, Gupta avverte che i rischi non sono da sottovalutare: cambiamenti politici potrebbero modificare le priorità di bilancio, mentre strozzature industriali in settori come l’energetica, la manodopera qualificata o la capacità di collaudo potrebbero rallentare le consegne. La volatilità geopolitica, infine, potrebbe comprimere o accelerare i cicli di spesa, generando forti divergenze di performance tra le imprese del comparto.