Demografia e crescita

In un recente studio intitolato “The Wealth of Working Nations” emerge che la centralità della struttura demografica nel determinare la crescita economica di lungo, e perfino lunghissimo, periodo. La conclusione è di rilievo: “la crescita media annua del PIL reale è: 1,5% + incremento della popolazione in età da lavoro”. Il parametro 1,5%, secondo Laurent Cyrus, Economist e macro-strategist di Ofi Invest AM, rappresenta una buona approssimazione dell’aumento medio di produttività per lavoratore nelle economie già posizionate sulla frontiera tecnologica.

La ricaduta sui mercati azionari è diretta: nel lungo periodo, i dividendi riflettono lo stato di salute dell’economia, soprattutto laddove le imprese sono ampiamente responsabili della generazione dei propri utili. Se la crescita dipende dalla demografia, allora variazioni della popolazione attiva si trasmettono ai rendimenti azionari. Il modello è intenzionalmente semplice e non pretende di catturare ogni variabile; resta però utile a spiegare perché, nei Paesi dove i contribuenti diminuiscono, anche la dinamica dei dividendi tenda a indebolirsi.

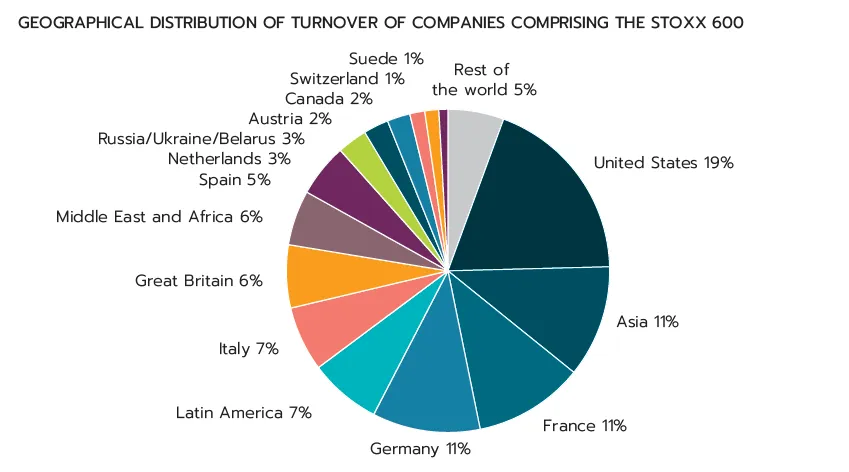

L’esposizione geografica dello Stoxx 600 e le implicazioni

Poiché la traiettoria demografica diverge sensibilmente tra Paesi, spiega Cyrus, occorre considerare il peso delle aree geografiche all’interno degli indici europei, a partire dallo Stoxx 600, dato l’impatto che l’andamento della popolazione attiva nei mercati di sbocco ha sui ricavi delle società in indice. Supponendo che l’esposizione geografica non muti significativamente nel tempo, è possibile stimare l’effetto delle variazioni della popolazione in età da lavoro sui dividendi attesi. Come evidenzia il grafico sottostante, a fine 2024 quasi tre quarti dei ricavi delle aziende dello Stoxx 600 provenivano da economie avanzate, principalmente europee; l’Europa da sola sfiorava la metà del totale, seguita dal Nord America (21%) e dall’Asia (11%).

Effettuando una media ponderata tra il calo demografico e i pesi geografici, la contrazione della popolazione in età da lavoro entro il 2050 risulta pari a -0,9% l’anno. Tradotto in termini finanziari, ciò implica che nel lungo periodo sia ragionevole attendersi una pressione al ribasso sui rendimenti dello Stoxx 600 tramite la componente dividendi.

Perché non basta spostarsi verso i mercati emergenti

L’idea apparentemente semplice, sovrappesare economie giovani per compensare il freno demografico dei Paesi sviluppati, sconta limiti strutturali. In particolare, spiega Cyrus, il ragionamento ignora la forte propensione migratoria verso nazioni economicamente più prospere: un fenomeno che rischia di erodere la popolazione attiva degli emerging markets persino più velocemente che nei developed markets.

In altri termini, chiarisce Cyrus, spostare l’esposizione non elimina il problema, perché il divario demografico può assottigliarsi o capovolgersi nel tempo attraverso i flussi migratori, mentre la resilienza degli utili societari continua a dipendere da fattori istituzionali, produttività e capitale umano. Per Ofi Invest AM, la risposta non è opporsi a un trend secolare poco reversibile, bensì cavalcarlo con una costruzione di portafoglio che accetti la realtà demografica e ne estragga opportunità industriali e di margine.

La strategia di Ofi Invest AM per superare il freno demografico

L’approccio proposto da Ofi Invest AM si articola su tre pilastri indipendenti ma interconnessi, trasformando l’invecchiamento in motore tematico d’investimento. Il primo è consumi e stili di vita: nelle economie con popolazione attiva in calo, cresce il valore delle attività che permettono ai senior di vivere più a lungo, restare attivi e autonomi sul piano materiale e finanziario. In questo orizzonte rientrano anche imprese del tempo libero e della mobilità, capaci di intercettare nuova domanda di servizi e qualità della vita.

Il secondo pilastro è sanità e benessere, che copre l’intera filiera: dalla gestione delle patologie croniche allo sviluppo di soluzioni all’avanguardia per migliorare non solo la longevità ma anche la qualità della vita. Si va dai dispositivi accessori (apparecchi acustici, protesi dentarie) fino a tecnologie complesse come le nuove macchine per la dialisi, dove innovazione e regolazione possono sostenere margini e crescita secolare.

Il terzo pilastro è produttività e automazione: il nodo più evidente dell’invecchiamento è la carenza di forza lavoro, cui si risponde investendo in tecnologie in grado di conservare e aumentare la produttività dei lavoratori attivi, dall’automazione industriale alla robotica collaborativa, dall’AI applicata ai processi alla sensoristica avanzata nelle catene operative. Questa ripartizione tematica non è una gabbia, ma uno strumento dinamico per ponderare settori e sottotemi in base alle valutazioni e al quadro di mercato, mantenendo coerenza strategica con il driver demografico di lungo periodo individuato da Ofi Invest AM.