Un colpo per chi esporta e importa dalla Cina

Secondo Goldman Sachs, l’introduzione dei nuovi dazi da parte della Casa Bianca ha generato un impatto rilevante, anche se non travolgente, su molte aziende statunitensi. In particolare, le società esposte a fornitori o clienti cinesi hanno registrato performance azionarie inferiori rispetto a quelle domestiche, con una sottoperformance netta dell’1,3% attorno ai giorni degli annunci di escalation e de-escalation dei dazi.

Ma l’effetto reale potrebbe essere più ampio. Già prima del primo annuncio ufficiale, i titoli legati alla Cina avevano perso 3,7 punti percentuali rispetto a quelli senza esposizione estera, come mostrato nel grafico qui sotto. Sommando i due effetti, si arriva a una perdita complessiva di circa il 5% da inizio anno.

L’equity, insomma, ha giocato d’anticipo, segnalando che gli investitori avevano già iniziato a scontare l’impatto delle tensioni commerciali ben prima delle dichiarazioni ufficiali.

Nessun premio per chi è protetto dai dazi

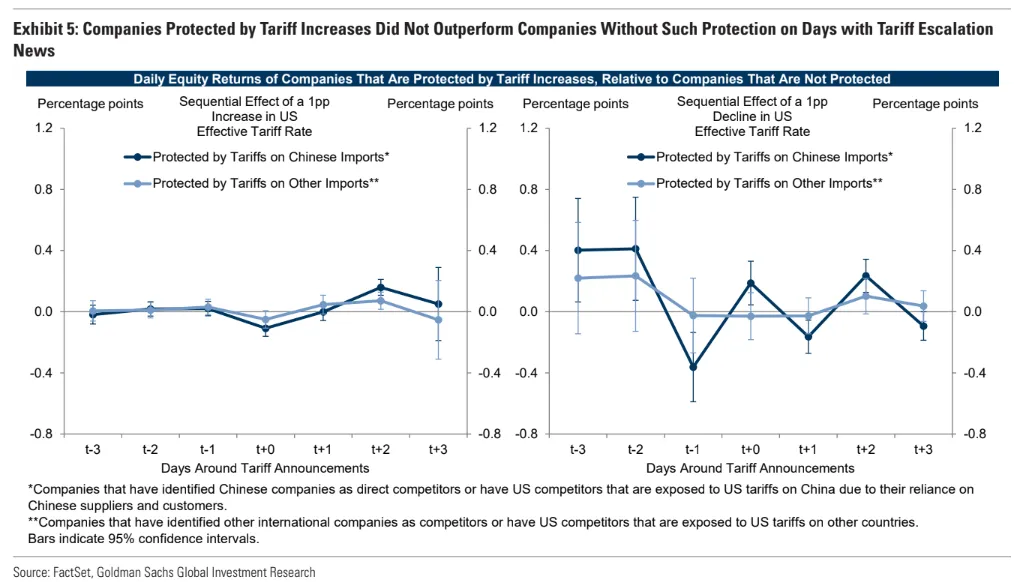

Uno dei risultati più sorprendenti del report è l’assenza di vantaggi evidenti per le aziende che, in teoria, dovrebbero beneficiare dei dazi — ovvero quelle meno esposte ai mercati esteri e con concorrenti diretti penalizzati dalle nuove tariffe.

Come evidenziato da Goldman Sachs nel grafico sottostante, le società protette da dazi sulle importazioni cinesi o internazionali non hanno sovraperformato nei giorni degli annunci, né hanno mostrato un calo nei momenti di de-escalation.

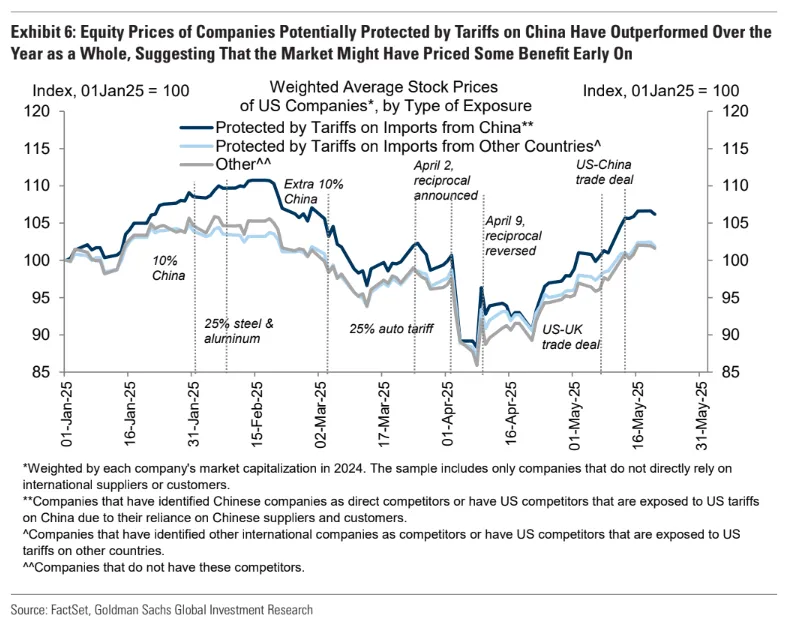

Unica eccezione: le aziende protette dai dazi cinesi sembrano aver guadagnato qualcosa su orizzonti più lunghi, con una sovraperformance cumulata di circa il 4% nel 2025 (vedi grafico sotto). Ma il beneficio resta circoscritto: il mercato non crede che la protezione commerciale sia, di per sé, una garanzia di vantaggio competitivo.

Il vero impatto si misura a livello settoriale

Analizzando i settori industriali, Goldman Sachs trova conferme parziali: le industrie più esposte a costi da input soggetti a dazi hanno sottoperformato di 8 punti percentuali nei giorni di escalation e recuperato solo parzialmente (+5 pp) nei giorni di allentamento.

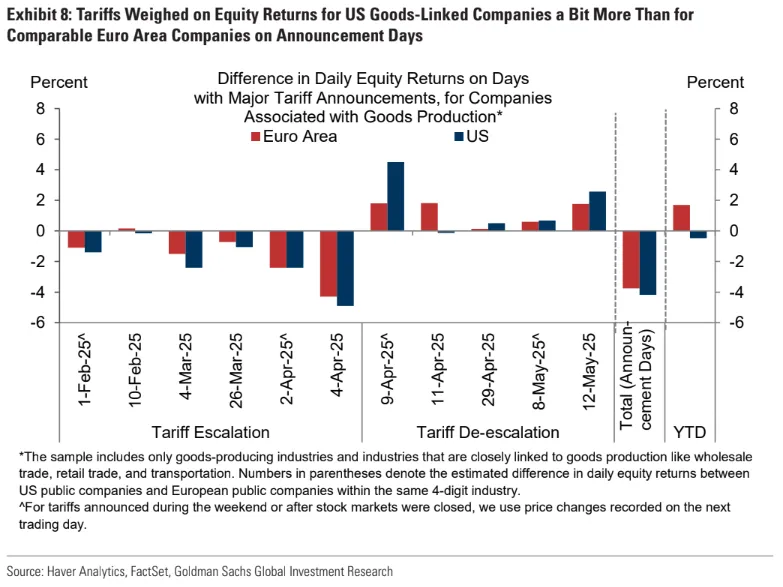

Questo scenario si riflette anche nel confronto internazionale. Secondo il grafico sottostante, le aziende manifatturiere USA hanno registrato performance peggiori rispetto alle controparti europee nei giorni degli annunci commerciali, seppur con margini ridotti. Un segnale che gli investitori valutano attentamente l'effetto cumulato dei dazi sulla competitività internazionale delle imprese statunitensi.

Tuttavia, le aziende USA che competono direttamente con beni importati non hanno tratto vantaggio visibile dalla protezione commerciale, nemmeno in settori come quello dei beni di consumo o dei metalli.

Il mercato sconta i rischi, ma non premia la protezione

In sintesi, la fotografia tracciata da Goldman Sachs è chiara: i mercati finanziari hanno già prezzato l’impatto dei dazi su molte aziende USA, soprattutto quelle con forti legami con la Cina. Tuttavia, non emerge alcuna fiducia diffusa nei benefici della protezione tariffaria, né per le aziende individuali né per i settori più esposti alla concorrenza estera.

Il grafico qui sotto sintetizza il tutto: le aziende con esposizione alla Cina sono le uniche ad aver subito un danno statisticamente rilevante. Quelle con esposizione ad altri mercati, o protette dalla concorrenza straniera, hanno visto impatti modesti o nulli, sia nel breve che nel lungo termine.