Un’estate carica di interrogativi

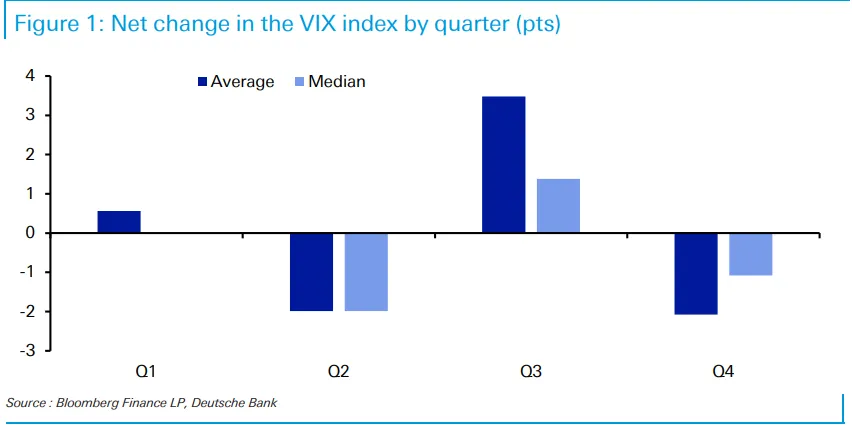

Con l’avvicinarsi dei mesi più caldi, i mercati finanziari mondiali si trovano ancora una volta di fronte a una domanda che riecheggia ciclicamente: ci sarà una crisi estiva anche nel 2025? I timori non nascono dal nulla: come ricorda Deutsche Bank Reserach, il terzo trimestre dell’anno è storicamente associato a picchi di volatilità, con un VIX che tende a gonfiarsi quando la liquidità si assottiglia e le scrivanie degli operatori si svuotano.

Negli ultimi anni, eventi inattesi hanno dimostrato quanto basti poco per alterare gli equilibri. Dal crollo della Lehman Brothers nel settembre 2008 all’ondata di tensioni sui debiti sovrani in Europa nel 2011, fino al più recente scossone dello scorso agosto legato al carry trade sullo yen, i precedenti non mancano. Deutsche Bank sottolinea però come, finora, i mercati abbiano mostrato una sorprendente resilienza: fondamentali macro robusti e la prontezza dei policy maker ad aggiustare la rotta hanno spesso limitato la durata degli scossoni. Ma basterà anche questa volta? Il grafico sottostante mostra in modo eloquente come il terzo trimestre resti quello più esposto agli sbalzi di umore degli investitori.

Lo spettro dei dazi e l’effetto domino sui prezzi

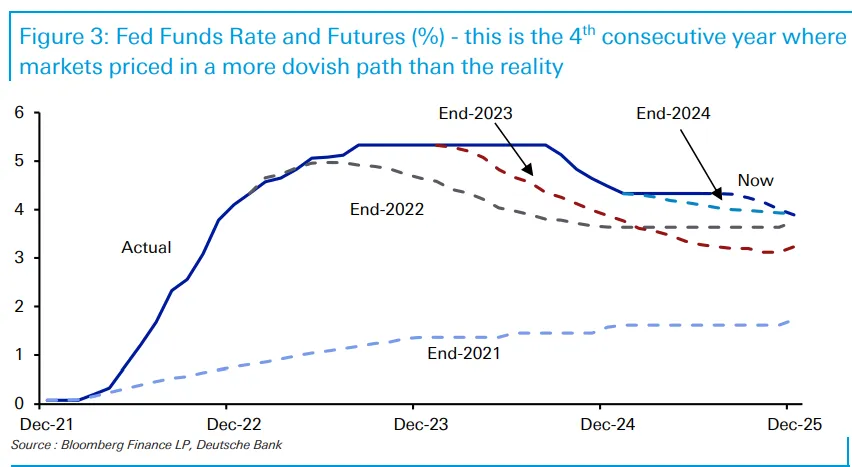

Tra i fattori di rischio più immediati evidenziati da Deutsche Bank spiccano le tensioni commerciali. Dopo il rinvio di novanta giorni, il primo agosto torneranno in vigore i dazi reciproci annunciati dagli Stati Uniti. Se fino a oggi i mercati hanno mostrato scetticismo, ignorando la possibilità di tariffe più aggressive, la storia recente offre motivi di cautela: già in passato l’amministrazione statunitense ha sorpreso con decisioni improvvise. L’effetto più temuto è quello inflattivo.

Finora, l’impatto sui prezzi al consumo non è stato particolarmente evidente, ma, come rileva Deutsche Bank, i dati di giugno e luglio potrebbero segnare un’inversione di tendenza. Se l’inflazione tornasse a mordere, la Fed potrebbe vedersi costretta a congelare i tagli ai tassi che i mercati ancora scontano. Il grafico qui sotto rende chiaro come negli ultimi quattro anni le attese del mercato siano sempre state più accomodanti della realtà . Uno scenario di questo tipo potrebbe facilmente trasformarsi in un detonatore per una correzione più marcata.

Debito pubblico e crescita sotto la lente

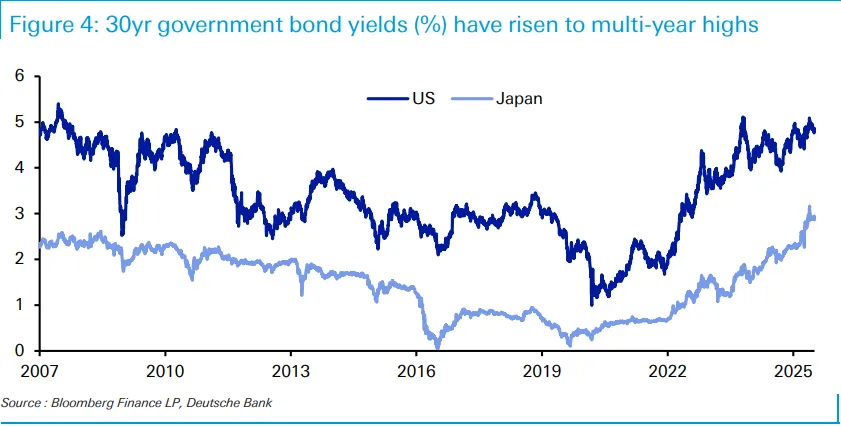

Un altro nodo cruciale è rappresentato dalla sostenibilità del debito pubblico. Deutsche Bank ricorda come, negli ultimi mesi, diverse economie mature abbiano visto salire i rendimenti dei titoli di Stato. Stati Uniti e Regno Unito sono stati solo gli ultimi esempi di un trend che desta preoccupazione: quando i rendimenti salgono, i timori sulla sostenibilità del debito possono autoalimentarsi, innescando una spirale difficile da spezzare. Le analogie con l’estate del 2011, segnata dall’allargamento degli spread sovrani in Europa e dalla crisi sul tetto del debito negli USA, sono evidenti.

Accanto ai dubbi fiscali, restano i timori sulla tenuta della crescita. I segnali deboli dello scorso agosto, quando un report occupazionale statunitense deludente fece tremare i listini, dimostrano quanto sia sottile la linea tra un dato isolato e una paura generalizzata di recessione. Basterebbero pochi indicatori deludenti, sottolinea Deutsche Bank, per alimentare nuovamente timori di rallentamento. Il grafico sottostante fotografa bene come i rendimenti siano tornati su livelli pluriennali, alimentando un nervosismo di fondo.

La geopolitica come variabile incognita

In questo scenario, la geopolitica si conferma una variabile tanto imprevedibile quanto potenzialmente esplosiva. Negli ultimi due anni, nonostante tensioni diffuse, non si sono registrati shock di portata tale da alterare profondamente l’assetto macro globale. Tuttavia, osserva Deutsche Bank, un’impennata sostenuta dei prezzi del petrolio oltre quota 100 dollari al barile potrebbe rimettere sul tavolo lo spettro della stagflazione, costringendo le banche centrali a nuove strette.

Nel frattempo, i mercati restano sorretti dall’idea che i policy maker sapranno intervenire in caso di necessità. Ma, come ammonisce la banca, servirebbe un evento dirompente che modifichi davvero i fondamentali macro e che non possa essere facilmente neutralizzato dalle politiche di aggiustamento perché si materializzi una crisi prolungata. In sostanza, la solidità dei mercati di oggi si regge su un fragile equilibrio tra fiducia nelle istituzioni e assenza di shock esogeni di difficile gestione. Un equilibrio che, come insegna la storia, può spezzarsi in fretta.