Crescita e contesto macro

Le prospettive per il credito societario emergente sono tra le più favorevoli dell’ultimo decennio. A spiegarlo è Sabrina Jacobs, Senior Client Portfolio Manager di Pictet Asset Management, secondo cui dopo anni dominati dall’eccezionalismo statunitense e dal rafforzamento del dollaro, lo scenario appare radicalmente mutato.

Gli economisti di Pictet stimano per le economie emergenti una crescita del 4% sia nel 2025 che nel 2026, con un ampliamento del divario rispetto agli Stati Uniti fino al 2,8%, ben oltre l’1,5% registrato nel 2024. In parallelo, l’inflazione nelle economie in via di sviluppo continua a scendere, aprendo la strada a ulteriori tagli dei tassi.

Un altro elemento cruciale riguarda le prospettive valutarie. L’indebolimento atteso del dollaro, messo sotto pressione dai dazi USA, contribuisce a rafforzare l’attrattiva delle obbligazioni emergenti, spingendo alcuni economisti a suggerire un incremento dell’allocazione in questa asset class.

Resilienza e fondamentali solidi

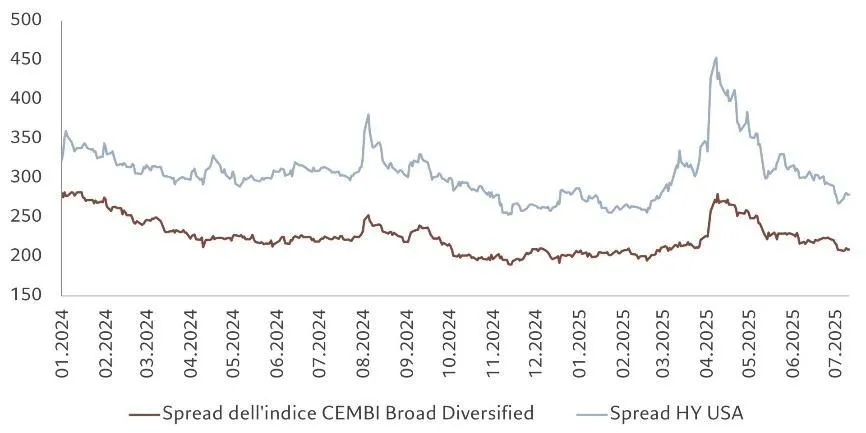

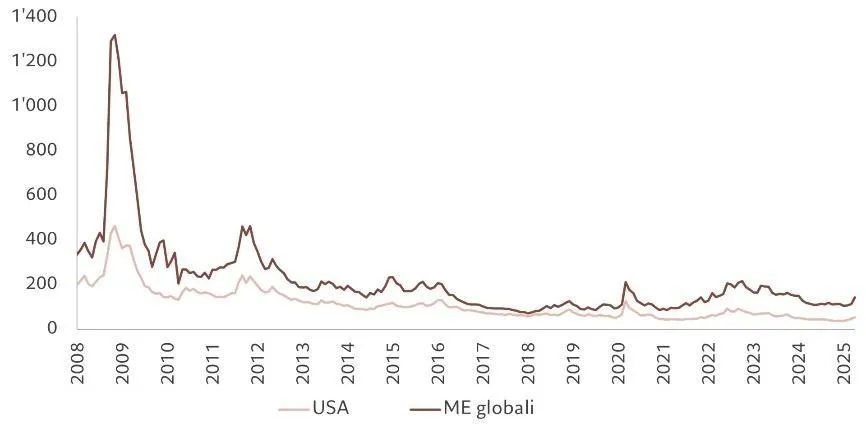

Nonostante la turbolenza dei mercati seguita al “Liberation Day”, il credito societario emergente ha mostrato una sorprendente resilienza. Gli spread rispetto ai Treasury USA sono saliti di soli 55 punti base nella prima settimana di aprile, contro i 120 punti base degli high yield statunitensi.

Come sottolinea Jacobs, questa stabilità riflette fondamentali aziendali più solidi, tra cui livelli di indebitamento più sostenibili. Il cosiddetto “spread per turn of leverage”, cioè il premio richiesto in base al grado di indebitamento, è oggi più elevato rispetto a quello delle aziende statunitensi (per quasi tutti i rating, eccetto i titoli B) e superiore alla media storica. Per gli investitori, questo significa rendimenti più interessanti a fronte di rischi contenuti.

Inoltre, la duration media più bassa, attorno ai 4-4,5 anni, rappresenta un vantaggio rispetto ai 7 anni tipici delle obbligazioni investment grade USA, offrendo una maggiore protezione contro potenziali rialzi del premio a termine.

Potenziale di crescita domestica

Il nuovo scenario potrebbe innescare afflussi significativi di capitali verso il credito emergente, alimentando un circolo virtuoso in un segmento che rimane relativamente poco esplorato dagli investitori internazionali.

Pictet sottolinea l’importanza di un approccio diversificato per Paesi e settori, con attenzione alla liquidità. In questo contesto, il focus si sposta su economie capaci di sostenere la crescita con forze interne. In America Latina, Paesi come Brasile, Argentina e Perù sono poco esposti ai dazi statunitensi, grazie alla limitata incidenza delle esportazioni sul PIL e ai solidi legami con la Cina.

In Argentina, le riforme introdotte da Javier Milei, unite a un nuovo accordo da 20 miliardi di dollari con il FMI e a un calo dell’inflazione, stanno aprendo spazi di investimento in aziende e utility semi-statali. In Colombia, la volatilità politica ha compresso le valutazioni, offrendo potenziali opportunità nel caso di un cambio di orientamento nelle elezioni del prossimo anno.

Guardando all’Asia, emergono possibilità nella Cina tecnologica, dove aziende con posizioni nette di cassa solide e prospettive di rating in miglioramento si posizionano bene in un contesto in cui il governo considera l’intelligenza artificiale una priorità strategica.

Al contrario, Pictet ha ridotto le esposizioni in comparti più vulnerabili, come metallurgia, minerario e conglomerati diversificati, oltre che in alcune regioni asiatiche maggiormente esposte a shock globali e tensioni commerciali.

Oro uzbeko, gas peruviano

Accanto al quadro macro, Jacobs mette in evidenza il ruolo dei fondamentali societari come chiave per generare rendimenti corretti per il rischio. L’analisi attenta di bilanci e valutazioni consente di individuare aziende con ricavi stabili e protetti dai dazi.

Un esempio arriva dall’Uzbekistan, dove il PIL cresce del 6% e il debito pubblico resta al 33% del PIL. Il Paese è quasi del tutto isolato dai dazi USA (solo lo 0,8% delle esportazioni) e sta compiendo progressi verso l’adesione alla WTO. Qui, le opportunità si concentrano su emittenti prevalentemente statali nei settori dell’estrazione di oro e gas, caratterizzati da valutazioni interessanti e fondamentali robusti.

In America Latina, un caso significativo riguarda un produttore peruviano di gas che ha collocato una nuova emissione primaria. I ricavi sono garantiti da contratti a prezzo fisso e clausole “take or pay”, che assicurano volumi minimi per tre anni. I bassi costi di estrazione e le ampie riserve rafforzano la posizione del gruppo, in linea con la strategia di focalizzarsi sui leader locali a basso costo nell’energia.

L’insieme di fattori macroeconomici favorevoli, fondamentali societari solidi e valutazioni competitive rende il credito societario emergente un segmento destinato ad attirare crescente attenzione. Secondo Jacobs, le opportunità offerte da queste obbligazioni, soprattutto se inserite in portafogli ben diversificati, possono garantire rendimenti interessanti a rischio contenuto, sfruttando un momento storico particolarmente favorevole per l’asset class.