Risultati sotto le attese

Nuova delusione per gli azionisti di Campari con il titolo che sprofonda sui livelli del 23 aprile 2020.

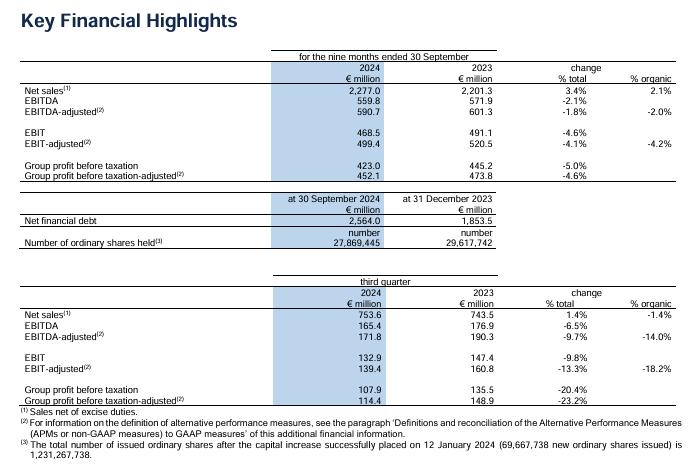

Il colosso degli spirits archivia i primi nove mesi dell’anno con vendite pari a 2,2 miliardi di euro, in crescita organica del +2,1%, ma con una contrazione del -1,4% nel solo terzo trimestre.

L'EBIT rettificato si è attestato a 499,4 milioni di euro, in calo del -4,2% rispetto allo stesso periodo dell'anno precedente e del -18,2% nel terzo trimestre. Il margine operativo si è ridotto al 21,9%. Anche l'EBITDA rettificato ha subito una flessione, scendendo a 590,7 milioni di euro (-2% nei primi nove mesi e -14% nel terzo trimestre), con un margine del 25,9%.

Ecco una tabella con i risultati:

La performance in forte calo nei mercati esteri, soprattutto in USA e Europa, a causa del de-stocking (riduzione delle scorte di magazzino), riducendo i volumi e incidendo sull'assorbimento dei costi fissi. Questo ha contribuito alla diluizione della profittabilità complessiva, riflessa nell'utile netto di 423 milioni di euro, in calo del -5% sui nove mesi e del -20,4% nel terzo trimestre.

Analisti delusi ma non bocciano le raccomandazioni

Raffica di tagli di target da parte degli esperti. Si parte da Jefferies secondo cui la società ha mancato le aspettative di crescita e di EBIT, suggerendo un taglio del 10% alle stime di consenso per il 2024. L'analista Edward Mundy ha mantenuto una valutazione `hold`, pur rimanendo cauto sull'evoluzione a breve termine del titolo.

Deutsche Bank ha definito i risultati del terzo trimestre come un `miss material`, evidenziando una flessione su tutti i segmenti e sotto le attese. Tuttavia, l’analista Mitch Collett ha mantenuto una valutazione positiva a lungo termine: `buy`.

L’analista James Edwardes Jones di Rbc, parla di risultati «davvero deludenti», in particolar modo se paragonati relazione ai concorrenti Diageo e Pernod Ricard. L'Asia-Pacifico è stata una delle aree più deboli.

Secondo analisti di Citi i risultati potrebbero portare a riduzioni a doppia cifra delle previsioni di utili per azione (EPS). Simon Hales conferma comunque il `buy`: per il 2025 prevede un recupero graduale verso una crescita organica più solida.

Morgan Stanley stima un significativo calo delle vendite organiche del -1,4%, ben al di sotto delle attese del mercato, che puntavano a un +9,3%. Rashad Kawan prevede tagli alle stime di EBIT per il 2024/25.

Guidance

Secondo il management, il ciclo macroeconomico sfavorevole continuerà a pesare sui risultati per l’intero anno. Per venire incontro agli azionisti, la società ha annunciato l'avvio di un programma di acquisto di azioni proprie per un massimo di 40 milioni di euro, mirato a ridurre la diluizione derivante dalla revisione degli utili.

Campari prevede una crescita organica single digit (nella parte inferiore) per il 2024, con un recupero progressivo solo dal 2025. La società ha dichiarato l’intenzione di ottimizzare i processi produttivi, con l’obiettivo di migliorare il margine lordo di circa 200 punti base nei prossimi tre anni.

Non deludono solo i risultati, manca ancora una guida. Il gruppo ha confermato il processo di selezione del nuovo CEO, avviato dopo le dimissioni di Matteo Fantacchiotti a settembre che dovrebbe concludersi a inizio del prossimo anno.

La nostra view

Gli analisti confermano giudizi positivi e a questi prezzi il titolo può diventare interessante. L’arrivo di un nuovo ad, di solito porta a una revisione netta del piano industriale per poter poi dire di aver fatto bene. Secondo noi una buona strategia potrebbe essere acquistarne una parte oggi e un’altra dopo che il nuovo a.d. presenta il piano industriale