Il quadro generale del debito pubblico

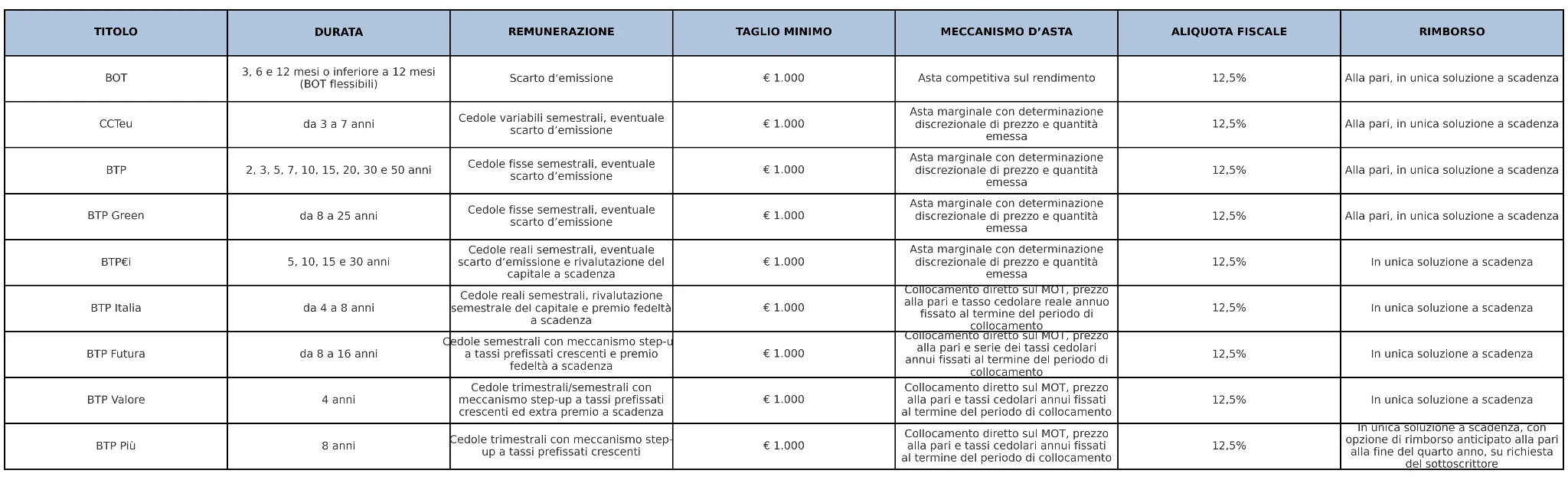

Ogni anno il Ministero dell’Economia e delle Finanze (MEF) immette sul mercato diverse tipologie di Titoli di Stato, rivolte sia agli investitori istituzionali sia ai risparmiatori privati. L’offerta si articola in otto categorie principali, ognuna con caratteristiche specifiche in termini di durata, rendimento, cedole e indicizzazione. Conoscere le differenze tra questi strumenti è fondamentale per interpretare le dinamiche del debito pubblico e per orientare in maniera consapevole le scelte di investimento.

Breve termine, BOT e CTZ

Il primo strumento da considerare è il Buono Ordinario del Tesoro (BOT), il titolo a breve termine per eccellenza. Ha una durata di tre o sei mesi, talvolta anche con scadenze particolari dettate dalle esigenze di cassa dello Stato. Non prevede cedole ma genera rendimento attraverso lo scarto di emissione, cioè la differenza tra il prezzo pagato al momento della sottoscrizione e il valore nominale rimborsato a scadenza. Accanto ai BOT si collocano i Certificati del Tesoro Zero Coupon (CTZ), che condividono l’assenza di cedole ma hanno una durata fissa di ventiquattro mesi. Anche in questo caso il guadagno dell’investitore è determinato dallo sconto di emissione.

Medio-lungo termine, CCTeu e BTP

In una fascia temporale più estesa si trovano i Certificati di Credito del Tesoro indicizzati all’Euribor (CCTeu). Con una durata tipica di sette anni, si distinguono per la struttura a tasso variabile: le cedole semestrali sono calcolate sull’Euribor a sei mesi, a cui si aggiunge uno spread definito al momento dell’emissione. Questo li rende strumenti capaci di adattarsi alle condizioni del mercato monetario. Diverso è invece il funzionamento dei Buoni del Tesoro Poliennali (BTP), che offrono cedole fisse pagate ogni sei mesi e scadenze variabili da un anno e mezzo fino a cinquanta anni. Sono lo strumento di riferimento per chi privilegia stabilità e prevedibilità dei flussi di reddito.

La protezione dall’inflazione, BTP€i e BTP Italia

Tra gli strumenti più rilevanti degli ultimi decenni ci sono i titoli indicizzati all’inflazione. I BTP€i sono collegati all’andamento dei prezzi nell’area euro e garantiscono la rivalutazione di cedole e capitale in base all’indice armonizzato dei prezzi al consumo, depurato dal tabacco. Le scadenze disponibili variano dai cinque ai trenta anni, offrendo un orizzonte di lungo periodo. Complementari a questi sono i BTP Italia, nati con l’obiettivo di tutelare il risparmiatore domestico dal caro vita nazionale. Qui l’aggancio è all’indice ISTAT FOI, che misura i prezzi al consumo italiani esclusi i tabacchi. Le cedole e il capitale vengono rivalutati semestralmente, rendendo il titolo un efficace strumento di difesa contro l’inflazione interna.

Le innovazioni per i piccoli risparmiatori

Negli ultimi anni il Tesoro ha introdotto prodotti pensati in maniera mirata per il pubblico retail. Tra questi si distingue il BTP Futura, con una durata di dodici anni e cedole fisse ma crescenti nel tempo, a cui si aggiungono premi di fedeltà collegati all’andamento del prodotto interno lordo. Sulla stessa scia si colloca il BTP Valore, caratterizzato da cedole progressive e da un premio finale per chi detiene il titolo fino al termine naturale, solitamente con scadenze tra quattro e sei anni. Nel 2025 è arrivato il BTP Più, con durata di otto anni, cedole differenziate nei due quadrienni e un’innovazione significativa: l’opzione put, che consente al risparmiatore di chiedere il rimborso anticipato al prezzo di acquisto dopo i primi quattro anni.

Le modalità di acquisto e negoziazione

La sottoscrizione dei Titoli di Stato può avvenire in due modi. Il primo è l’acquisto in asta, quando il Tesoro colloca i titoli sul mercato: in questo caso il prezzo è determinato con meccanismi marginali, salvo per i BOT che seguono aste competitive, e i costi di commissione per il risparmiatore sono nulli o regolati. Il secondo canale è quello del mercato secondario, dove i titoli possono essere negoziati tramite il MOT per importi a partire da mille euro o attraverso l’MTS per volumi più consistenti. In queste transazioni, tuttavia, gli intermediari possono applicare commissioni, che devono essere trasparenti e concordate con il cliente.

La varietà degli strumenti disponibili dimostra come ciascun titolo sia stato concepito per soddisfare esigenze diverse. Dai BOT e CTZ, che privilegiano la liquidità di breve periodo, ai CCTeu che seguono l’andamento dei tassi, dai BTP che offrono rendimenti costanti e di lungo respiro ai titoli indicizzati che difendono dall’inflazione, fino ai più recenti BTP Futura, Valore e Più che introducono meccanismi premianti e una maggiore flessibilità.