Sette anni di turbolenze e una nuova guida per Boeing

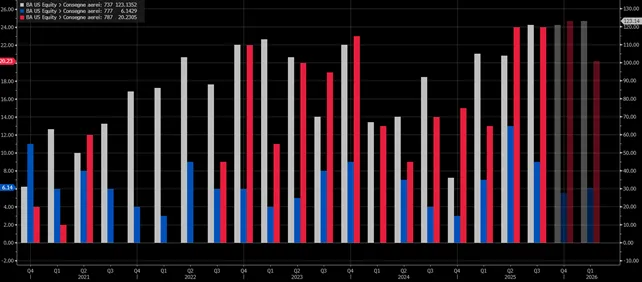

La parabola di Boeing è stata tra le più drammatiche dell’industria americana: dal simbolo dell’eccellenza ingegneristica al caso di cattiva gestione più discusso di Wall Street. Dopo i disastri del 737 MAX, la pandemia e una lunga serie di problemi produttivi, la società ha accumulato sette esercizi consecutivi di perdite, la peggiore striscia dell’indice S&P 500. Nel 2024 Boeing aveva consegnato appena 265 jet 737, meno della metà dell’obiettivo annuale e molto lontano dai ritmi di fine decennio scorso. Nel terzo trimestre le consegne si sono attestate a 121 unità (+31,52% anno su anno) per il modello 737, 9 unità per il modello 777 (contro le 4 unità dell’anno precedente) e 24 unità per il modello 787 (10 in più rispetto al terzo trimestre del 2024).

Il titolo segna un +13,6% circa da inizio anno ma rimane ben lontano dai massimi toccati a marzo 2019 in aeea 450 dollari per azione e non ha mai recuperato i livelli pre-Covid.

La svolta è arrivata con Kelly Ortberg, ingegnere di formazione e veterano dell’aerospazio, chiamato nel luglio 2024 per sostituire Dave Calhoun. In un solo anno ha ricostruito relazioni con fornitori, rinnovato il management, riportato il baricentro operativo a Seattle e ripreso contatto diretto con le linee di montaggio. Il risultato è stato un primo segnale di fiducia: il titolo è salito del 7% dall’insediamento e gli analisti parlano di “ritorno alla investibilità”. “Ci sono aziende con solide basi che hanno solo bisogno del giusto leader,” ha spiegato Stephanie Link di Hightower Advisors. Attualmente, dei 32 analisti che coprono il titolo, 23 danno un giudizio Buy e 9 Hold, con un target price medio a 12 mesi a 257,55 dollari per azione, con un potenziale di rialzo dai valori attuali del 28,1%.

Un trimestre ancora in rosso, ma con segnali incoraggianti

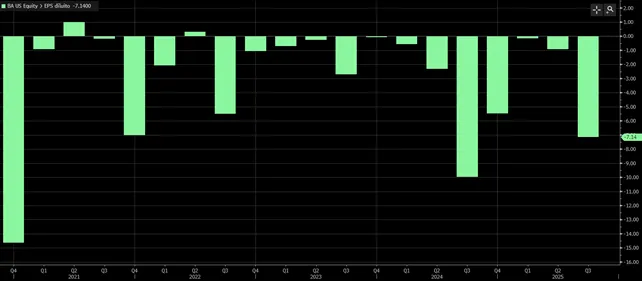

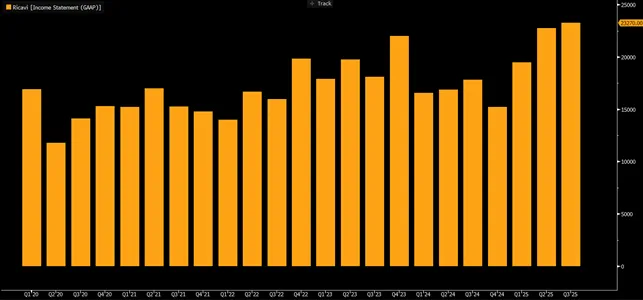

I risultati del terzo trimestre hanno mostrato che la ripresa è appena iniziata ma è reale. Boeing ha registrato una perdita per azione di 7,14 dollari su ricavi di 23,3 miliardi, peggiori delle attese di Wall Street (che prevedeva -5 dollari per azione e 22,6 miliardi di vendite).

Il bilancio è stato appesantito da una nuova svalutazione di 4,9 miliardi legata al programma del 777X, il grande aereo a doppio corridoio lanciato nel 2013 e ancora in attesa di certificazione. La consegna commerciale, inizialmente prevista per fine 2026, slitterà probabilmente al 2027, come ha confermato Ortberg durante una conferenza con Morgan Stanley.

Nonostante la perdita, i ricavi sono cresciuti del 31% su base annua, e le consegne di aerei commerciali sono salite a 160 unità rispetto alle 116 dello stesso periodo del 2024. Per la prima volta dal 2023, la società ha anche registrato flussi di cassa positivi.

Il comparto difesa è tornato all’utile operativo dopo una perdita di 2,4 miliardi l’anno scorso, mentre la produzione dei 737 MAX si è stabilizzata a 38 unità mensili, con la FAA che ha appena autorizzato l’aumento a 42, segnale di un miglioramento nella qualità industriale.

Gli analisti di Vertical Research Partners definiscono il trimestre “ok, se si esclude la svalutazione straordinaria”, e sottolineano che il ritorno alla cassa positiva è “un segnale psicologico importante per il mercato”.

Ortberg cambia la cultura aziendale e riporta la tecnica al centro

La vera rivoluzione di Ortberg è culturale. Dopo anni in cui Boeing aveva privilegiato la finanza all’ingegneria — tra buyback per 40 miliardi di dollari e tagli agli investimenti — il nuovo CEO ha invertito la rotta. Ha bloccato progetti troppo futuristici come l’aereo sperimentale X-66, ceduto asset non strategici per oltre 10 miliardi di dollari e riportato il management vicino agli impianti produttivi. Come sottolinea Bloomberg, la sua priorità è “riavvicinare chi disegna e chi costruisce gli aerei”.

Ortberg ha inoltre inserito figure di peso nei ruoli tecnici: Brian Yutko, ex CEO di Wisk e ingegnere del MIT, ora guida lo sviluppo dei nuovi modelli commerciali; Stephen Parker è stato nominato a capo della divisione Difesa; Jay Malave, ex Lockheed Martin, è il nuovo CFO. Il tono aziendale è cambiato. “Meno arroganza e più realismo”, osserva l’analista Rob Stallard di Vertical Research, “clienti e fornitori stanno tornando a credere nella capacità di Boeing di mantenere le promesse”.

Il miglioramento dei rapporti sindacali conferma il clima più disteso: dopo lo sciopero di sette settimane nel 2024, l’azienda ha firmato un contratto quadriennale con aumenti salariali e la garanzia che il prossimo narrow-body sarà costruito nello Stato di Washington.

Un futuro ancora incerto, ma con un obiettivo chiaro

Boeing resta lontana dall’equilibrio economico, ma i progressi operativi e gestionali gettano le basi per un ritorno alla redditività entro il 2027. Gli analisti di BofA Securities stimano che il gruppo possa generare oltre 11 miliardi di dollari di free cash flow nel 2028, se riuscirà a portare la produzione del MAX a 50 aerei al mese. Il portafoglio ordini resta solido, con 6.600 velivoli da consegnare, e la domanda globale di trasporto aereo continua a crescere.

Le previsioni sul titolo restano ottimistiche: BofA e Vertical Research indicano un target price di 270 dollari, mentre una valutazione comparata con Airbus, che scambia a 22 volte il free cash flow atteso, porterebbe il valore teorico fino a 300 dollari per azione, il 50% in più dei livelli attuali.

Come ha sintetizzato Richard Aboulafia di AeroDynamic Advisory, “Boeing non nega più la necessità di creare un nuovo aereo: ora sta davvero pianificando il futuro”. Il cammino sarà lungo, ma dopo anni di errori e umiliazioni, Boeing sembra aver imboccato la rotta giusta per tornare a essere non solo un gigante dell’aerospazio, ma un’azienda degna della fiducia dei mercati.