Biotech torna sul radar degli investitori

Dopo un lungo periodo ai margini, in cui l’attenzione era monopolizzata da intelligenza artificiale e criptovalute, il settore biotecnologico torna a far parlare di sé. Il recente rally, però, solleva un interrogativo cruciale: si tratta di un vero cambio di rotta o solo dell’ennesimo rimbalzo temporaneo?

Nonostante la forte ripresa degli ultimi mesi, le quotazioni restano circa il 40% al di sotto dei massimi raggiunti durante la pandemia, una distanza che rende il comparto ancora interessante in termini di valutazioni.

L’ETF SPDR S&P Biotech ha guadagnato il 19% negli ultimi tre mesi, contro il +4% dell’S&P 500. Un risultato raro negli ultimi anni, che riflette un nuovo interesse degli operatori.Da inizio anno l’ETF settoriale segna un +16,58% circa, contro il +11,41% dell’S&P 500 e il +7,37% del Russel 2000.

Anche dopo la corsa, le valutazioni si mantengono ragionevoli: il settore tratta poco al di sotto della media storica sul rapporto tra enterprise value e vendite. La sostenibilità del rally, spiegano gli analisti, dipenderà da alcuni fattori chiave: continuità nei finanziamenti, chiarezza regolatoria, risultati clinici positivi e un flusso costante di operazioni di M&A. Per la prima volta dopo molto tempo, tutti questi elementi sembrano muoversi nella stessa direzione.

Regolamentazione, politica e fiducia ritrovata

Secondo Asad Haider, responsabile della ricerca azionaria healthcare di Goldman Sachs, fino a poco tempo fa il biotech si muoveva in sintonia con il Russell 2000, riflettendo le aspettative sui tassi d’interesse. Ma nelle ultime settimane la correlazione si è spezzata: il biotech corre da solo, segno che la spinta non è solo macroeconomica. Come si evince dal grafico seguente, da fine settembre, in concomitanza con l’accordo sui prezzi dei farmaci, le performance in Borsa dell’ETF settoriale hanno surclassato quelle dell’indice delle small cap americane, con uno spread che si è allargato fino a 9,2 punti, massimo da inizio anno.

Dopo un periodo di incertezza, anche il contesto politico e regolatorio mostra segnali di stabilizzazione. L’elezione del presidente Donald Trump e la nomina di Robert F. Kennedy Jr. come segretario alla Sanità avevano inizialmente agitato i mercati, complicando il sentiment per le aziende del comparto. Tuttavia, da aprile, gli investitori hanno ritrovato fiducia grazie a un ritmo costante di approvazioni da parte della FDA, come quella concessa recentemente a Insmed per un trattamento contro le malattie polmonari croniche, osserva Daniel Lyons, gestore di Janus Henderson.

La fiducia è tornata anche per le grandi case farmaceutiche. Dopo l’accordo sui prezzi dei farmaci siglato da Trump con Pfizer, le big pharma hanno registrato il loro maggior balzo borsistico degli ultimi 25 anni. E questo è un segnale importante: quando le azioni delle grandi case farmaceutiche salgono, cresce anche la loro propensione alle acquisizioni, vera linfa vitale del biotech.

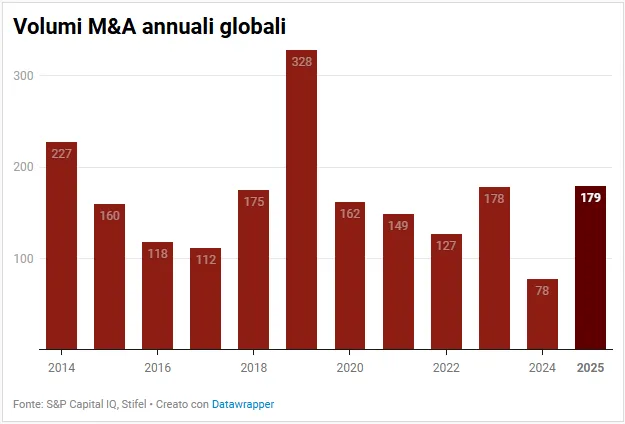

Secondo Tim Opler di Stifel, l’attività di M&A nel settore ha raggiunto livelli record: nel 2025 il volume globale annualizzato è pari a 179 miliardi di dollari, il valore più alto dal 2019.

Anche se non ci sono state operazioni singole sopra i 15 miliardi, il mercato è animato da numerosi accordi di media portata. Tra i più rilevanti figurano l’acquisizione di Metsera da parte di Pfizer e quella di Akero Therapeutics da parte di Novo Nordisk, entrambe nel settore cardiometabolico in forte crescita.

Le documentazioni presentate da Metsera hanno mostrato la presenza di più pretendenti, confermando quanto sia intensa la caccia a nuove pipeline da parte dei grandi gruppi, ansiosi di sostituire i blockbuster in scadenza di brevetto.

Dalla selezione naturale all’efficienza industriale

Un’altra spinta al rally viene da un fattore meno visibile ma decisivo: la selezione naturale del mercato. Dopo il boom del 2020-2021, alimentato dai tassi ultra bassi e dall’entusiasmo per l’mRNA, il settore ha subito una profonda pulizia. Nel solo 2021, 111 aziende biotech si erano quotate in Borsa, molte delle quali prive di prodotti concreti o di pipeline solide. Ci sono voluti alcuni anni perché le società più deboli uscissero dal mercato, si fondessero o restituissero capitale agli investitori. Ora, la scrematura sembra completata. Secondo Opler di Stifel, il numero di biotech quotate che valgono meno del proprio cash è sceso da oltre 200 nel biennio 2022-2023 a circa 50 oggi.

Parallelamente, anche la disciplina interna è tornata. Haider di Goldman sottolinea che i licenziamenti nel 2025 hanno già superato i livelli record dell’anno precedente, toccando il massimo da quando la banca monitora il settore. Un segnale, secondo lui, che “la fase speculativa si è esaurita e l’eccesso è stato eliminato”. Questo ritorno alla sobrietà finanziaria ha reso le aziende più selettive e focalizzate, ponendo le basi per una crescita più sostenibile e legata ai risultati scientifici reali.

La scienza riparte e riaccende il capitale

Anche il quadro scientifico contribuisce al nuovo ottimismo. Secondo Lyons di Janus Henderson, i progressi clinici in campi come la terapia genica e l’editing genetico hanno superato le aspettative, riaccendendo la fiducia degli investitori in aree che molti ritenevano compromesse. L’annuncio di uniQure su un esito positivo nella sperimentazione contro la malattia di Huntington, una grave patologia neurologica, ha fatto schizzare il titolo in Borsa e, con esso, l’intero comparto. In soli dodici mesi, le azioni della società hanno registrato un rialzo vicino al 1.000%, alimentando un effetto domino tra i titoli fortemente shortati e attirando nuovo capitale nel settore.

Tuttavia, il mercato delle IPO resta debole. Le biotech dovrebbero raccogliere nel 2025 circa 2,6 miliardi di dollari, contro i 27 miliardi del 2021, secondo Stifel. Ma questo, per molti analisti, è un segnale di maturità e selettività. Come afferma Jared Holz di Mizuho, “meglio pochi debutti di qualità che un’ondata di nuove quotazioni mediocri”. Per la prima volta da anni, scienza e sentiment di mercato si muovono nella stessa direzione. E se gli investitori continueranno a cercare rischio a prezzi ragionevoli, il nuovo ciclo del biotech potrebbe essere solo all’inizio.