Attesa per la Bce: riflettori europei e… americani

Con la quarta riunione di politica monetaria del 2025, la Banca Centrale Europea torna sotto i riflettori. Gli investitori europei guardano a Francoforte in cerca di conferme, ma l’attenzione arriva anche da oltreoceano. Il presidente Trump, in un recente intervento, ha erroneamente dichiarato che la BCE avrebbe già effettuato nove tagli. Una svista che Gabriel Debach, market analyst di eToro, attribuisce con ironia forse a un eccesso di fiducia nelle intelligenze artificiali. La realtà è diversa: i tagli sono stati finora sette, e quello di oggi dovrebbe essere l’ottavo.

Il percorso ha preso il via il 6 giugno 2024, quando la BCE ha ridotto il tasso sui depositi dal 4% al 3,75%, precedendo la Federal Reserve. Da allora, ogni riunione ha segnato un taglio di 25 punti base, portando il tasso al 2,25%. Ma più ancora dei numeri, è il tono delle comunicazioni ufficiali a indicare un cambio di paradigma. Come osserva Debach, il linguaggio della BCE è passato da rigido a reattivo, con un lessico sempre più aderente alla complessità dell’attuale contesto macroeconomico.

Il linguaggio che racconta la svolta

Dalle comunicazioni della BCE emerge una transizione sottile ma significativa. A settembre 2024, si parlava ancora di “restrizione necessaria”, di inflazione domestica elevata e di trasmissione efficace. La parola d’ordine era disciplina. Ma già tra ottobre e dicembre si intravede un ammorbidimento: prende corpo la fiducia nel processo disinflazionistico e scompare l’indicazione “finché necessario”, a suggerire che il grosso del lavoro fosse ormai alle spalle.

Nella prima parte del 2025, il tono cambia ulteriormente. Tra gennaio e marzo si abbandona la rigidità e si introduce un concetto chiave: la politica monetaria è “significativamente meno restrittiva”. Ad aprile, la BCE rompe definitivamente con il passato: spariscono riferimenti a traiettorie predefinite, in favore di un approccio fondato su “agilità” e “prontezza”. Il verbale della riunione di aprile, come riportato da Debach, rivela che la decisione fu unanime ma non priva di esitazioni, e che la frase “restrizione significativa” fu considerata internamente priva di significato. La fonte principale di questa analisi è ancora una volta il commento pubblicato da Gabriel Debach per eToro.

Giugno tra taglio probabile e comunicazione prudente

La riunione di giugno si apre in uno scenario di forte incertezza. Le dichiarazioni dei membri del board – da Schnabel a Lane, da Cipollone alla stessa Lagarde – delineano una BCE più cauta che mai. Le pressioni inflazionistiche sembrano in ritirata, con prezzi e salari in stabilizzazione e misure core in convergenza verso il target. Tuttavia, il contesto internazionale si è complicato. Le parole di Isabel Schnabel – “la globalizzazione come l’abbiamo conosciuta è finita” – sintetizzano lo stato d’animo prevalente all’interno della BCE.

Come sottolinea Debach nel suo commento, se un nuovo taglio appare oggi probabile, un impegno futuro è tutto fuorché scontato. La forward guidance è stata accantonata, e il principio guida rimane il “data-dependent”. In questo contesto, la stabilità dei prezzi resta il mandato della BCE, mentre la crescita è, per citare il commento, “una speranza ma di qualcun altro”.

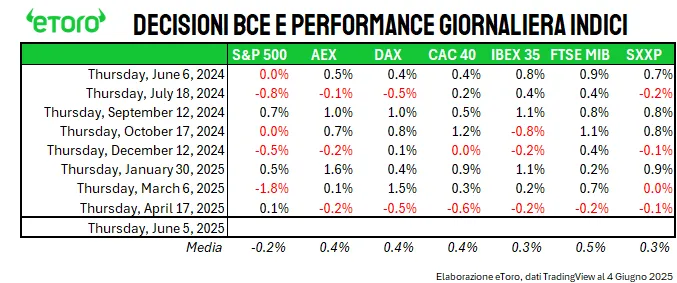

Il FTSE MIB premia la normalizzazione

Dal primo taglio del 6 giugno 2024 a oggi, il mercato italiano ha reagito con entusiasmo alle decisioni della BCE. Secondo i dati riportati da Gabriel Debach per eToro, l’indice FTSE MIB è stato il miglior performer nelle giornate di decisione monetaria, con una media di +0,5% per seduta. Una performance superiore a quella registrata dai principali indici europei, come DAX, AEX, CAC 40, IBEX 35 e persino lo Stoxx 600.

Questo entusiasmo riflette il favore con cui gli investitori leggono la postura della BCE: non più stretta, ma nemmeno accomodante. Il mercato riconosce la difficoltà dell’istituto centrale, impegnato in un equilibrio tra contenimento dell’inflazione e tutela della crescita, in un mondo che si fa sempre più instabile. Il commento di eToro fornisce una lettura puntuale di questo passaggio, ricordando che la politica monetaria non è più l’unico strumento disponibile, ma deve restare flessibile e tempestiva.