Prospettive globali sotto pressione tra dazi e inflazione

Le politiche commerciali adottate dall'amministrazione Trump hanno profondamente influenzato l'andamento dei mercati globali fin dall'inizio dell'anno. Paul Doyle, Responsabile azionario large cap Europa di Columbia Threadneedle Investments, spiega che, sebbene le tensioni USA-Cina abbiano portato a una riduzione temporanea delle tariffe, l'aliquota media del 10% rappresenta comunque un ritorno ai livelli degli anni Trenta. Questa incertezza incide negativamente sul sentiment dei consumatori americani, contribuendo ad accrescere i timori di recessione.

Le aspettative d'inflazione, rilevate dall'Università del Michigan, mostrano valori allarmanti: 5% su un anno e 4% nel medio-lungo termine. Questo scenario mina le certezze della Federal Reserve, già impegnata a contenere un rallentamento dei consumi e un GDP stagnante nel primo trimestre 2025. Secondo Doyle, la probabilità di una recessione aumenta con il protrarsi dell'incertezza legata ai dazi.

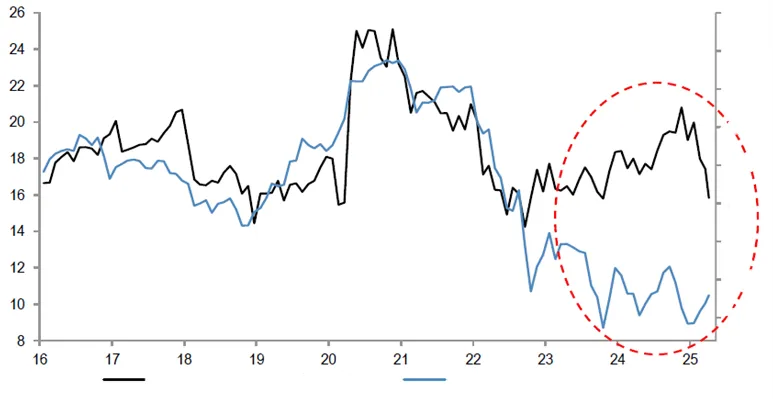

P/E dell'indice S&P 500 equi ponderato vs rendimento reale USA

Fonte: IBES, aprile 2025.

Azioni e obbligazioni sotto pressione in un contesto sfidante

Le valutazioni azionarie statunitensi rimangono elevate rispetto ai minimi storici: il P/E delle azioni USA è attualmente a 20 volte, una cifra che presuppone una crescita a doppia cifra degli utili nel 2025. Come osserva Columbia Threadneedle Investments, durante le recessioni i profitti si riducono in media del 20% negli USA e del 30% in Europa.

Le guerre commerciali, con l'effetto di aumentare i costi e comprimere i margini, rappresentano uno shock che può innescare tali riduzioni. L'inflazione persistente limita inoltre la capacità della Fed di allentare la politica monetaria. I dazi aumentano i prezzi dei beni strumentali, e le correzioni nei listini azionari e obbligazionari ne sono una diretta conseguenza. Doyle sottolinea come i problemi più critici non risiedano nel settore privato, bensì in quello pubblico, dove il costo del debito è in forte ascesa.

Europa alla ricerca di una risposta strutturale

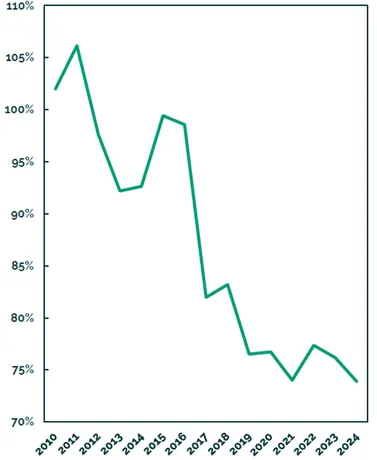

In Europa, il contesto è segnato da una minore attività di fusioni e acquisizioni rispetto agli Stati Uniti. Come evidenzia Paul Doyle, se nel 2010 le operazioni europee superavano quelle statunitensi, oggi risultano inferiori del 25%. La regione paga l'assenza di integrazione e scala, che penalizza la competitività delle aziende.

I dazi americani, pur ridotti, restano nove volte superiori rispetto a inizio anno, colpendo in modo particolare le esportazioni di auto e i rapporti commerciali indiretti con la Cina. Questo ha portato a un afflusso di beni cinesi in Europa, esercitando una pressione deflazionistica che si è sommata all'apprezzamento dell'euro del 10% da dicembre. La resilienza delle azioni europee, in questo quadro, va letta come il riflesso di fondamentali ancora solidi, ma anche della speranza di riforme strutturali.

L'attività di fusione e acquisizione è diminuita in Europa rispetto agli Stati Uniti

Fonte: Institute for Mergers, Acquisitions and Alliances / BCA Research, 2025.

Verso una maggiore integrazione europea

Di fronte all'imprevedibilità americana, l'Europa deve rafforzare i suoi legami commerciali interni ed esterni. Secondo Columbia Threadneedle Investments, le barriere non doganali tra i paesi UE costituiscono un ostacolo enorme: equivalgono a una tassa del 44% sulle merci e del 110% sui servizi. Solo una riforma profonda del mercato unico può restituire centralità all'Europa.

Investire sulle azioni europee potrebbe rivelarsi premiante nel lungo periodo, se accompagnato da maggiore integrazione, semplificazione normativa e sostegno fiscale. Paul Doyle sottolinea che, anche se nel breve non sarà sufficiente a compensare le difficoltà esterne, nel medio termine l'Europa potrebbe guadagnare in attrattività presso gli investitori globali.