Fondi in difficoltà e titoli sottovalutati

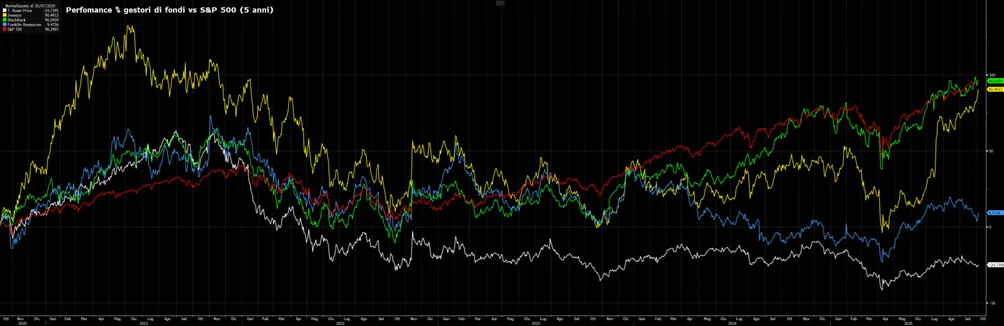

Il titolo T. Rowe Price Group ha mostrato una performance negativa negli ultimi cinque anni (-25% circa), mentre l’indice S&P 500 ha quasi raddoppiato il proprio valore. Anche Franklin Resources ha avuto una performance nettamente inferiore a quella del principale indice americano (solo un +9,5% circa), mentre Invesco ha messo a segno un +90,5%. L’unica grande società di gestione a performare come il benchmark negli ultimi 5 anni è stata BlackRock, con un +96,05% contro il +96,34% dell’S&P 500.

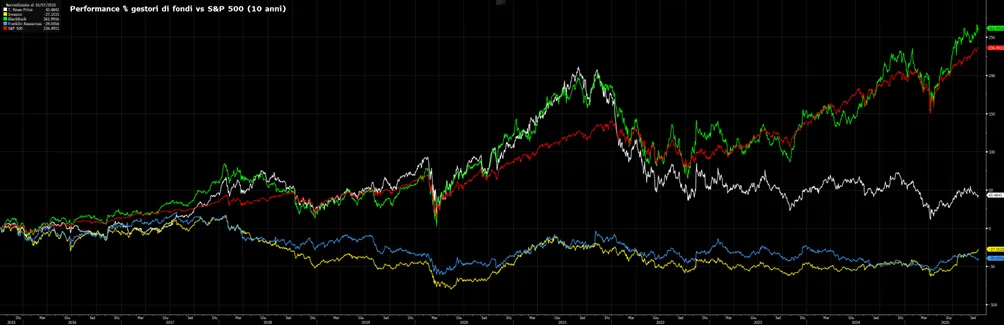

Ancora più evidente il confronto se si allarga l’orizzonte temporale a 10 anni, con BlackRock che guida la classifica con un +262% circa contro il +236% dell’indice americano. Fanalino di coda Franklin Resources con un -39%.

Le sfide strutturali che il comparto deve affrontare restano significative, ma dal punto di vista borsistico emergono interessanti possibilità. BlackRock si è rafforzata grazie alla spinta sugli ETF, alle criptovalute e agli asset privati, mentre Invesco ha conquistato nuove masse gestite con prodotti innovativi e con un’espansione geografica mirata.

T. Rowe Price, al contrario, continua a soffrire deflussi e a non trovare slancio con i nuovi prodotti. Alcuni fondi di punta hanno registrato risultati inferiori alle attese, aumentando la pressione sulla società. Il titolo, tuttavia, si presenta a valutazioni contenute: 11 volte gli utili contro una media quinquennale di 14, con un dividendo al 5% che appare ben sostenuto. La società ha inoltre ricevuto il supporto di Goldman Sachs, che ha investito fino a un miliardo di dollari, con l’obiettivo di sviluppare insieme nuove strategie target-date che includano asset privati. Il gruppo di Baltimora punta così a rafforzare la propria posizione in un mercato sempre più competitivo, sfruttando partnership e nuove aree di investimento.

L’avanzata degli ETF e il declino dei fondi attivi

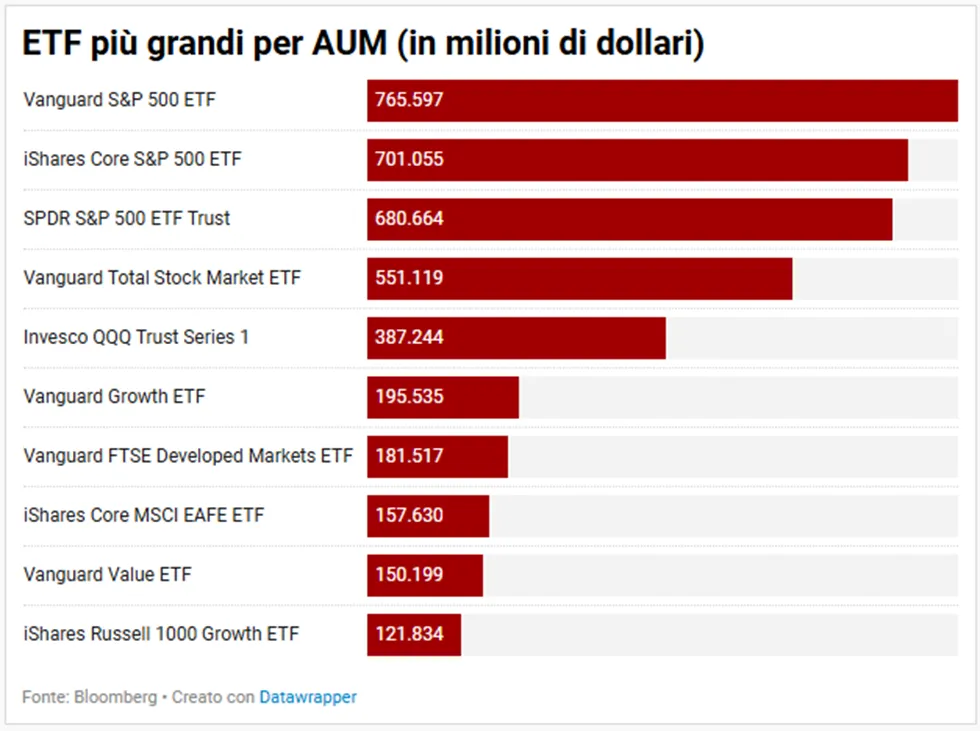

Negli ultimi dieci anni la gestione attiva ha subito una profonda erosione. Gli investitori hanno spostato capitali verso fondi indicizzati, attratti da costi più bassi e maggiore efficienza fiscale. Gli index fund, guidati da Vanguard, hanno superato la metà dei 33.000 miliardi di dollari complessivi in gestione di lungo termine, escludendo i fondi monetari. Complessivamente, i fondi attivi hanno perso oltre 2.000 miliardi di masse nello stesso periodo.

La difficoltà principale è la scarsa capacità della maggior parte dei gestori attivi di superare gli indici di riferimento sul lungo periodo. Nel frattempo, gli ETF hanno guadagnato quote grazie alla possibilità di negoziazione intraday, alla liquidità quotidiana e ai costi contenuti. Oggi rappresentano circa 10.000 miliardi di dollari di asset, con oltre il 90% in strumenti indicizzati.

La crescita si concentra anche in aree emergenti come criptovalute e private asset, mentre le società di fondi tradizionali inseguono con prodotti alternativi che faticano a incidere sui bilanci. La demografia aggiunge ulteriori pressioni: i baby boomer in pensione stanno drenando capitali dai piani 401(k) e si spostano verso strategie obbligazionarie meno redditizie. Secondo stime indipendenti, il fenomeno degli outflow è destinato a proseguire a lungo, salvo cambiamenti sostanziali nei comportamenti di risparmio.

Nonostante le difficoltà, la redditività complessiva resta solida grazie alla crescita dei mercati. Per gli investitori, la sfida consiste nel capire quali società sapranno conquistare nuove quote e nuove idee in un contesto di trasformazione strutturale.

BlackRock, il colosso in continua trasformazione

La traiettoria di BlackRock dimostra la capacità di reinventarsi costantemente. Nata come società focalizzata sulle obbligazioni, è diventata leader globale con l’acquisizione di iShares nel 2009 per 13,5 miliardi di dollari, consolidando il primato negli ETF. Oggi gestisce 12.500 miliardi di dollari, di cui 4.700 miliardi in ETF.

Negli ultimi anni il gruppo ha rafforzato la presenza negli alternativi con acquisizioni per decine di miliardi, arrivando a circa 600 miliardi di asset in questa categoria. È inoltre diventata protagonista nel segmento delle criptovalute: l’ETF su Bitcoin ha raggiunto 96 miliardi di dollari, generando entrate annuali stimate in oltre 200 milioni.

La società non è priva di sfide: il titolo tratta a multipli in linea con il mercato e una fase ribassista potrebbe colpire commissioni e masse gestite. Rimane aperto anche il tema della successione al vertice. Tuttavia, le previsioni di crescita degli utili intorno al 9-10% nel biennio 2025-2026 e un PEG ratio inferiore alla media del mercato lasciano intravedere margini di rivalutazione. Gli analisti stimano un potenziale di rialzo dei multipli grazie alla combinazione di crescita, innovazione e ritorno di capitale agli azionisti. Dividendi e buyback consolidano un modello che giustifica una valutazione superiore rispetto ai concorrenti.

Invesco e T. Rowe Price tra innovazione e resilienza

Invesco ha seguito una strategia simile a quella di BlackRock puntando con decisione sugli ETF. Le acquisizioni di PowerShares e Guggenheim hanno consolidato la sua posizione, portandola al quarto posto mondiale con 940 miliardi di dollari di asset in ETF. Il prodotto di punta è l’Invesco QQQ, che replica il Nasdaq 100 e gestisce oltre 380 miliardi. I flussi dimostrano la forza del modello: 33 miliardi di nuovi capitali nei primi sei mesi del 2025, in linea con i 65 miliardi registrati nel 2024. L’espansione internazionale, in particolare in India e Cina, ha contribuito ad attrarre risorse. L’azienda sta inoltre lavorando a una ristrutturazione del QQQ per ridurre leggermente le commissioni a carico degli investitori e, al tempo stesso, aumentare la quota di ricavi trattenuti, con un beneficio stimato in 150 milioni di dollari annui. Il titolo Invesco tratta a 13 volte gli utili attesi per il 2025, con stime di crescita che vanno da un potenziale del 10% fino a ipotesi più ottimistiche di rialzi nell’ordine del 30%.

T. Rowe Price si presenta invece come la scommessa più rischiosa, ma anche la più conveniente dal punto di vista valutativo. Con multipli tra i più bassi del settore e deflussi consistenti, la società tenta di reinventarsi. I fondi target-date, con masse per 500 miliardi di dollari, rappresentano un punto di forza, così come i primi passi nel settore degli alternativi, pari a 55 miliardi. La partnership con Goldman Sachs punta a rafforzare questa area con nuove soluzioni. Gli analisti sottolineano la forza del marchio, la lunga tradizione di performance sopra la media e la politica dei dividendi. Con oltre 25 anni di cedole in crescita, la società appartiene al gruppo dei Dividend Aristocrats. Il dividendo al 5% appare sostenibile, grazie a utili previsti in 2 miliardi per il 2025, assenza di debito e 3 miliardi di liquidità. Per gli investitori pazienti, il titolo offre una remunerazione interessante mentre la società cerca di ridefinire il proprio ruolo in un mercato radicalmente cambiato.