Crescita e indicazioni per il trimestre in corso

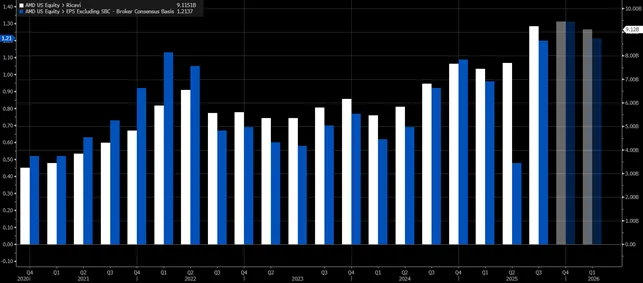

Nel trimestre chiuso a settembre Advanced Micro Devices ha riportato ricavi per 9,25 miliardi di dollari e un utile adjusted di 1,20 dollari per azione, sopra il consenso.

Per il trimestre in corso la società indica ricavi attesi intorno ai 9,6 miliardi, superiori alle stime medie di mercato. La reazione però è stata mista: dopo un avvio brillante, il titolo ha ritracciato complice la rotazione dai nomi più esposti al tema AI. La spinta di AI e PC ha portato anche un utile netto di 1,96 miliardi, con ricavi trimestrali da record.

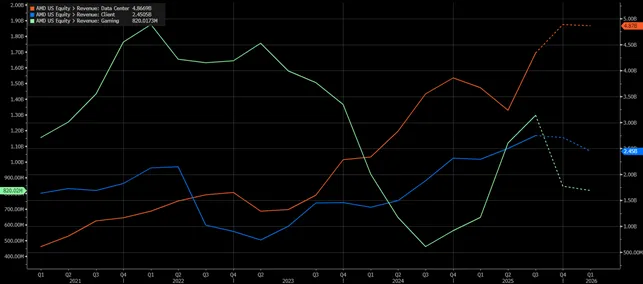

La spinta di Data Center e PC

La domanda di calcolo resta robusta. Il segmento data center è salito del 22% a 4,3 miliardi, mentre client e gaming sono cresciuti del 73% a 4 miliardi, con i processori PC che segnano un nuovo massimo storico.

Nella call, Lisa Su ha parlato di piani di espansione “sostanzialmente” maggiori dei clienti sui CPU per sostenere carichi AI, e ha definito il trimestre e la guidance un “chiaro step-up” del profilo di crescita.

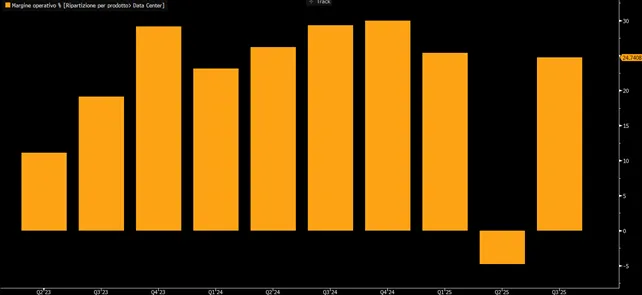

Margini sotto la lente

Se i ricavi accelerano, la redditività del data center delude le aspettative: l’utile operativo dell’area è risultato inferiore di circa il 14% alle attese del panel FactSet e il margine operativo è sceso al 24,7% dal 29,2% dell’anno precedente. È uno dei motivi della cautela in Borsa, con alcuni investitori intenti a “vendere la notizia”, nonostante il forte rialzo da inizio anno.

Le intese con OpenAI e i nuovi acceleratori

Sul fronte commerciale, AMD ha firmato un accordo pluriennale con OpenAI per fornire fino a 6 gigawatt di capacità basata sui nuovi GPU MI450, con un primo gigawatt di server rack-scale previsto nella seconda metà del 2026; in parallelo Oracle adotterà decine di migliaia di MI450 nei propri data center, a patto di eseguire bene su resa a scala e performance.

AMD vede il business AI crescere fino a “decine di miliardi” di ricavi annuali entro il 2027, mentre i clienti pianificano build-out CPU più ampi per i carichi generativi.

Valutazione, rischi e traiettoria

La traiettoria resta favorevole: guidance superiore al consensus, pipeline AI in rapida espansione e record nei PC. Ma la compressione dei margini nel data center e la sensibilità del titolo ai timori di bolla sull’infrastruttura AI invitano a prudenza. Dopo un +107 YTD, una fase di consolidamento è fisiologica, in attesa che l’esecuzione su MI450 e i grandi contratti si traducano in scalabilità profittevole.