La rimozione del rischio esistenziale

La decisione del tribunale ha rappresentato un vero e proprio sollievo per Alphabet. Come spiega Gabriel Debach, market analyst di eToro, la prospettiva di dover cedere Chrome o di affrontare restrizioni drastiche era percepita come una minaccia capace di intaccare le fondamenta stesse del modello di business. La sentenza ha invece confermato che l’azienda potrà continuare a operare con la propria struttura industriale, pur con alcuni paletti su esclusiva e condivisione dei dati.

Il mercato ha reagito con immediatezza: in after hours il titolo è schizzato oltre il 7%, aprendo la possibilità che Alphabet registri il decimo nuovo massimo storico del 2025. Non è più una questione di sopravvivenza, ma di efficienza: quanto costerà difendere la distribuzione senza l’ombrello dell’esclusiva e in che misura Cloud e intelligenza artificiale riusciranno a coprire quei costi?

I numeri dietro la crescita

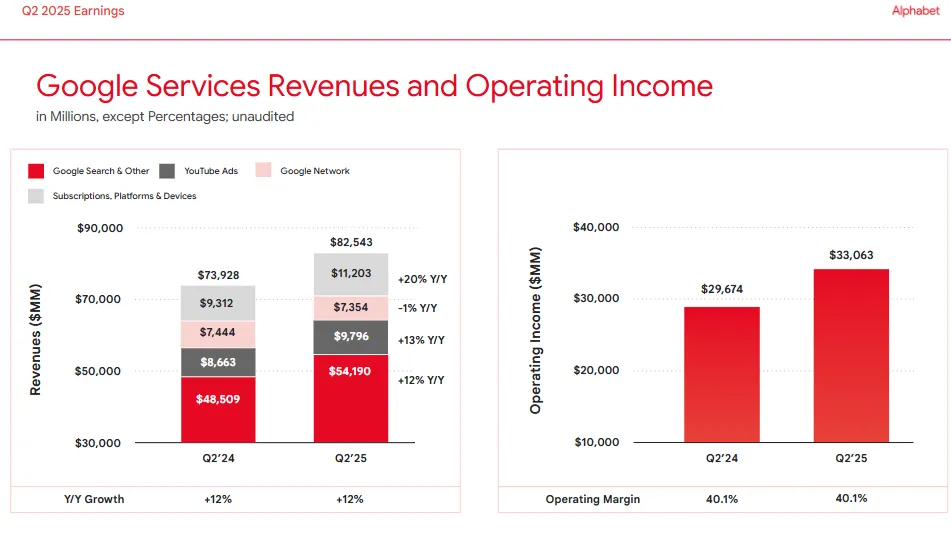

L’analisi di Debach evidenzia come Search e YouTube restino i pilastri finanziari dell’azienda. Nel secondo trimestre del 2025 hanno generato ricavi a doppia cifra con margini attorno al 40%, in linea con i risultati dello scorso anno. È ancora da questi segmenti che proviene la quota preponderante dei profitti.

Il vero acceleratore, però, è il Cloud. Nei primi due trimestri del 2025 i ricavi sono aumentati rispettivamente del 28% e del 32% su base annua. L’utile operativo del Q2 è più che raddoppiato, passando da 1,17 a 2,83 miliardi di dollari, con margini in crescita dall’11% al 21% in un anno. Si tratta di un miglioramento straordinario, pur ancora distante dal cuore pubblicitario. Alphabet dispone oggi di due leve complementari: da un lato un business maturo e altamente redditizio, dall’altro una divisione in rapida espansione che può diventare il driver di profittabilità del futuro.

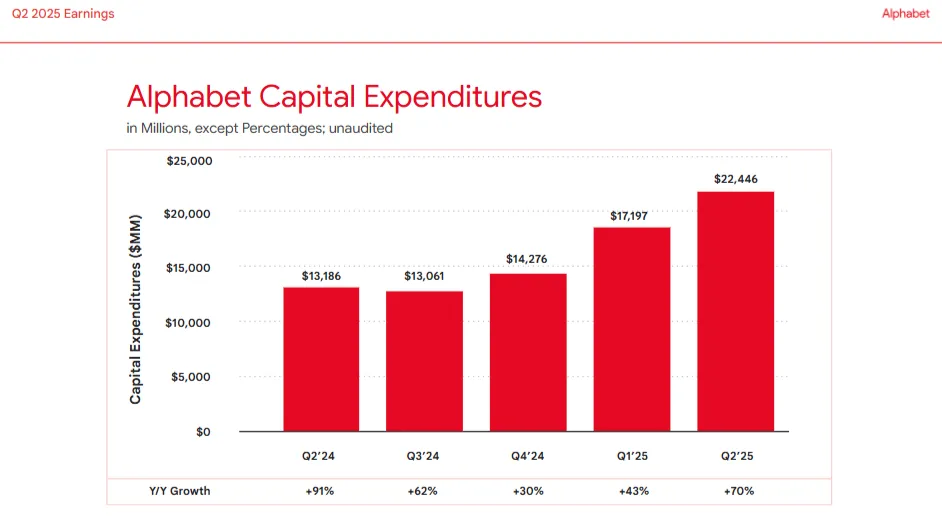

La solidità finanziaria consente inoltre alla società di finanziare un ciclo record di investimenti in AI – ben 22 miliardi di dollari di capex nel solo secondo trimestre – senza compromettere la capacità di distribuire dividendi e buyback.

I rischi ancora sul tavolo

Nonostante la sentenza favorevole, Debach ricorda che i rischi non sono scomparsi. A fine settembre si aprirà la fase dei rimedi sul procedimento ad-tech, un fronte particolarmente delicato poiché incide direttamente sulla catena del valore pubblicitario. Sullo sfondo rimane la crescente concorrenza degli answer engine basati sull’intelligenza artificiale, in grado di erodere quote di mercato, e il ruolo di Apple. Quest’ultima integra già ChatGPT in Siri ma al tempo stesso beneficia di oltre 20 miliardi di dollari l’anno provenienti da Google per mantenere Search come motore di default su Safari.

La vera partita è ora sull’esecuzione: difendere la distribuzione senza appoggiarsi alle esclusive, monetizzare l’intelligenza artificiale e scalare il Cloud fino a margini più vicini al core business pubblicitario. La sentenza ha tolto dal tavolo l’ipotesi più temuta, quella dello smembramento, e il mercato non deve più prezzare uno scenario di collasso. Alphabet torna così a essere valutata per ciò che sa fare meglio: crescere, generare margini e costruire cassa.